中商情报网讯:新能源又称非常规能源,一般指在新技术基础上,可系统地开发利用的可再生能源,包含了传统能源之外的各种能源形式。常规能源通常是指技术上比较成熟且已被大规模利用的能源,而新能源则通常是指尚未大规模利用、正在积极研究开发的能源。新能源主要包括太阳能、风能、生物能、地热能、核能等。

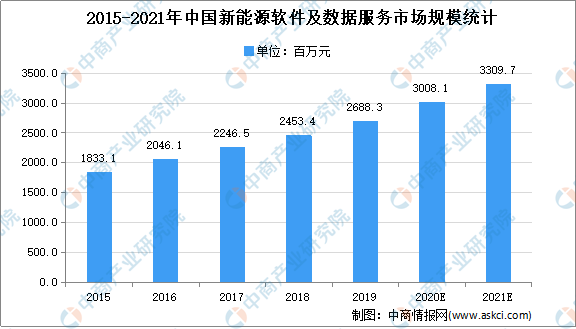

近几年,随着新能源产业信息化程度的逐渐提高,行业市场规模持续扩大。数据显示,截至2019年,我国新能源软件及数据服务业市场规模约为26.88亿元,自2014年到2019年,年均复合增长率为11.10%。沙利文同时预计,到2024年,我国新能源软件及数据服务市场的规模将达到约44.74亿元,未来5年的年均复合增长率为10.70%。

数据来源:沙利文、中商产业研究院整理

新能源产业信息化行业发展困境

1.新能源成本劣势依旧存在

尽管随着新能源技术的不断发展和进步,我国新能源电力成本呈现出逐年下降的趋势,部分地区已基本可以实现平价上网或低价上网。但是,现阶段,由于可再生能源补贴逐步取消,上游风机和光伏组件价格的下降依然需要一定的时间和过程,新能源资源储备与用电地区存在错配等原因,导致在较多地区新能源发电成本与燃煤发电成本相比依然存在暂时的劣势。

2.行业数据积累较少,阻碍了信息化的发展

我国新能源行业在发展初期较为粗放,对新能源电力在发电、输电、配电和售电环节的数据积累较少,因此行业内有记录且可用的历史数据并不是很多。而新能源软件的开发和优化除了需要收集和利用实时数据外,往往需要大量的历史数据进行论证和模拟,历史数据积累的缺少限制了新能源信息化应用的发展,也阻碍了新能源软件的迭代速度,成为了行业发展面临的挑战之一。

新能源产业信息化行业发展前景

1.新能源产业发展前景良好,将带动信息化的发展

全球范围内的能源结构调整是解决传统能源枯竭和环境污染的唯一途径,新能源的应用应运而生。目前,许多国家提出了明确的新能源发展目标,制定了支持新能源发展的法规和政策,使新能源产业的规模持续扩大。同时,我国新能源产业正在从政策推动向成本推动转型,随着风电、光伏发电规模化发展和技术的快速进步,风电、光伏发电的成本已显著下降并趋近传统化石能源。在资源优良、建设成本低、市场条件好的地区已基本具备与燃煤标杆上网电价平价的条件。未来,随着技术的持续进步,风电、光伏发电的价格竞争力仍将持续增强,伴随着建设规模限制的取消和抢装现象的消失,新能源产业将进入快速、良性发展的道路。

2.新能源产业增长模式的转变将带来多样化的业务机会

经过多年的发展,新能源产业已经由野蛮增长阶段进入到了精细化、集约化增长阶段,由此也催生了更多不同的信息化应用场景。新能源开发布局的优化、利用方式的创新、利用途径的多元化以及新能源电站的信息化、管理的数据化等都将催生大量的新能源产业信息化需求。

更多资料请参考中商产业研究院发布的《中国新能源产业信息化行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2021年“双循环”中国工业机器人行业市场前景及投资研究报告》发布

中商产业研究院:《2021年“双循环”中国工业机器人行业市场前景及投资研究报告》发布

2020年1-11月中国手机产量数据统计分析

2020年1-11月中国手机产量数据统计分析

2020年1-11月中国集成电路产量数据统计分析

2020年1-11月中国集成电路产量数据统计分析

2020全国平均劳动力人口年龄最高的十大省市:东北“打工人”最老(图)

医疗保健总支出逐年上涨 2021年中国医药市场前景预测

2021年中国宅经济产业链及企业布局分析一览(附产业链全景图)

2020十大人口净流入城市:除了北上广深还有哪些城市?(图)

“双循环”战略专题:中国显示材料行业发展前景分析(图)

集成电路税收减免办法明确 多重利好下集成电路产业前景广阔(图)

“双循环”战略专题:中国半导体材料行业发展现状及投资机遇分析(图)

2020全国平均劳动力人口年龄最高的十大省市:东北“打工人”最老(图)

医疗保健总支出逐年上涨 2021年中国医药市场前景预测

2021年中国宅经济产业链及企业布局分析一览(附产业链全景图)

2020十大人口净流入城市:除了北上广深还有哪些城市?(图)

“双循环”战略专题:中国显示材料行业发展前景分析(图)

集成电路税收减免办法明确 多重利好下集成电路产业前景广阔(图)

“双循环”战略专题:中国半导体材料行业发展现状及投资机遇分析(图)