中商情报网讯:应用环境的复杂化和多样化促进了诸多行业对耐高温和耐腐蚀材料的需求,原本以碳钢、低合金钢及普通不锈钢等材料为应用场景逐渐不能适应生产要求的提高,以技术性能更为优异的高温耐蚀合金材料进行替代成为趋势。高温耐蚀合金材料及制品生产成本的降低,进一步推动高温耐蚀合金的应用。

高温合金

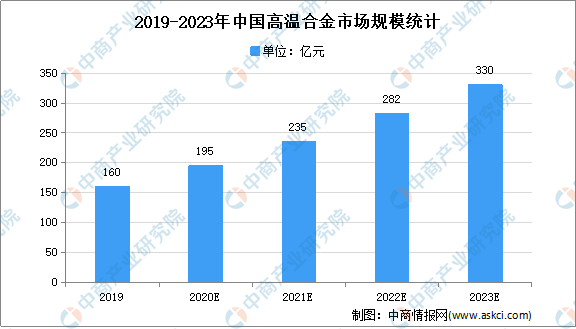

我国高温合金行业主要应用于航空航天、核电、汽车、燃气机轮等领域,数据显示,2019年我国高温合金市场规模达160亿元,中商产业研究院预测,2023年我国高温合金市场规模将达330亿元。

数据来源:中商产业研究院整理

耐蚀合金

近十年来,我国铁基合金(不锈钢)产量持续增加中,未来我国不锈钢产量将实现持续增长。并且,我国奥氏体不锈钢等高端产品有着强烈的进口替代需要。

镍基合金在恶劣条件下具有高耐腐蚀性能。石油和天然气、化工、电力行业、国防、航空航天等都对镍基合金有着广泛需求。数据显示,镍基合金全球市场发展稳定,2022年,全球镍基合金将达到40.7万吨,市场规模达56亿美元。由于镍基合金应用的广泛性,未来,我国对镍基合金存在不断增长的市场需求。

铜基合金具有特别优异的防腐耐蚀性能,主要应用于船舶制造,海洋油气钻采与输送、海洋工程等领域,应用前景良好,预计铜基合金市场将有较大的增长空间。

高温耐蚀合金应用市场

高温耐蚀合金行业为下游行业生产提供关键材料和核心部件,其发展受下游行业拉动。产品应用遍及民用工业中大多领域,如石油、化工、核电、汽车、船舶、机械、海水淡化、医用齿科骨科新材料等。

石油和化学工业

石油和化学工业是基础性产业,它为农业、能源、交通、机械、电子、纺织、轻工、建筑、建材等生产生活提供配套和服务,在经济中占有举足轻重的地位。我国石油和化学工业规模巨大,近年来,尽管发展有所波动,但仍有着巨大规模。数据显示,截至2019年12月末,石油和化工行业规模以上企业26271家,全年增加值同比增长4.8%,增速较上年加快0.2个百分点。目前,我国石化行业正在换挡升级,未来行业仍具有巨大的发展潜力。

煤化工

煤气化的气化炉和合成气的净化装备一直处于高温高应力状态,且被腐蚀气氛包围,因此需要采用高温耐蚀合金材料进行制造。研究显示,镍基、钴基合金具有良好的抗腐蚀性能,被广泛应用于在煤气化设备制造中。我国煤炭资源储量丰富。数据显示,预计到2020年,将形成煤制油产能1,200万吨/年,煤制天然气产能200亿立方米/年,煤制烯烃产能1,600万吨/年,煤制芳烃产能100万吨/年,煤制乙二醇产能600~800万吨/年。根据相关测算,到2020年,我国新型煤化工投资额预计为4,686亿元,再加上老煤化工项目的投资以及老旧设备的升级改造,到2020年煤化工投资有望超过5,000亿元。煤化工产业投资额将为我国煤化工高温耐蚀特种合金材料及制品带来新的市场需求。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

“双循环”战略专题:中国显示材料行业发展前景分析(图)

“双循环”战略专题:中国显示材料行业发展前景分析(图)

集成电路税收减免办法明确 多重利好下集成电路产业前景广阔(图)

集成电路税收减免办法明确 多重利好下集成电路产业前景广阔(图)

“双循环”战略专题:中国半导体材料行业发展现状及投资机遇分析(图)

“双循环”战略专题:中国半导体材料行业发展现状及投资机遇分析(图)

未来十年将大力发展风电太阳能发电 “十四五”光伏风电发电量装机量预测(图)

2020年中国东、中、西部及东北地区经济PK:差距在哪?(图)

2020年汽车产业总体可恢复到上年水平 新能源汽车产销有望超上年(图)

百度或与吉利等车企组建电动汽车企业 加快智能网联车布局(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)

未来十年将大力发展风电太阳能发电 “十四五”光伏风电发电量装机量预测(图)

2020年中国东、中、西部及东北地区经济PK:差距在哪?(图)

2020年汽车产业总体可恢复到上年水平 新能源汽车产销有望超上年(图)

百度或与吉利等车企组建电动汽车企业 加快智能网联车布局(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)