中商情报网讯:功率半导体器件是实现电能转换的核心器件,主要用于改变电子装置中电压和频率、直流交流转换等。功率半导体可以分为功率IC和功率分立器件两大类,其中功率半导体器件主要包括二极管、晶闸管、晶体管等产品。

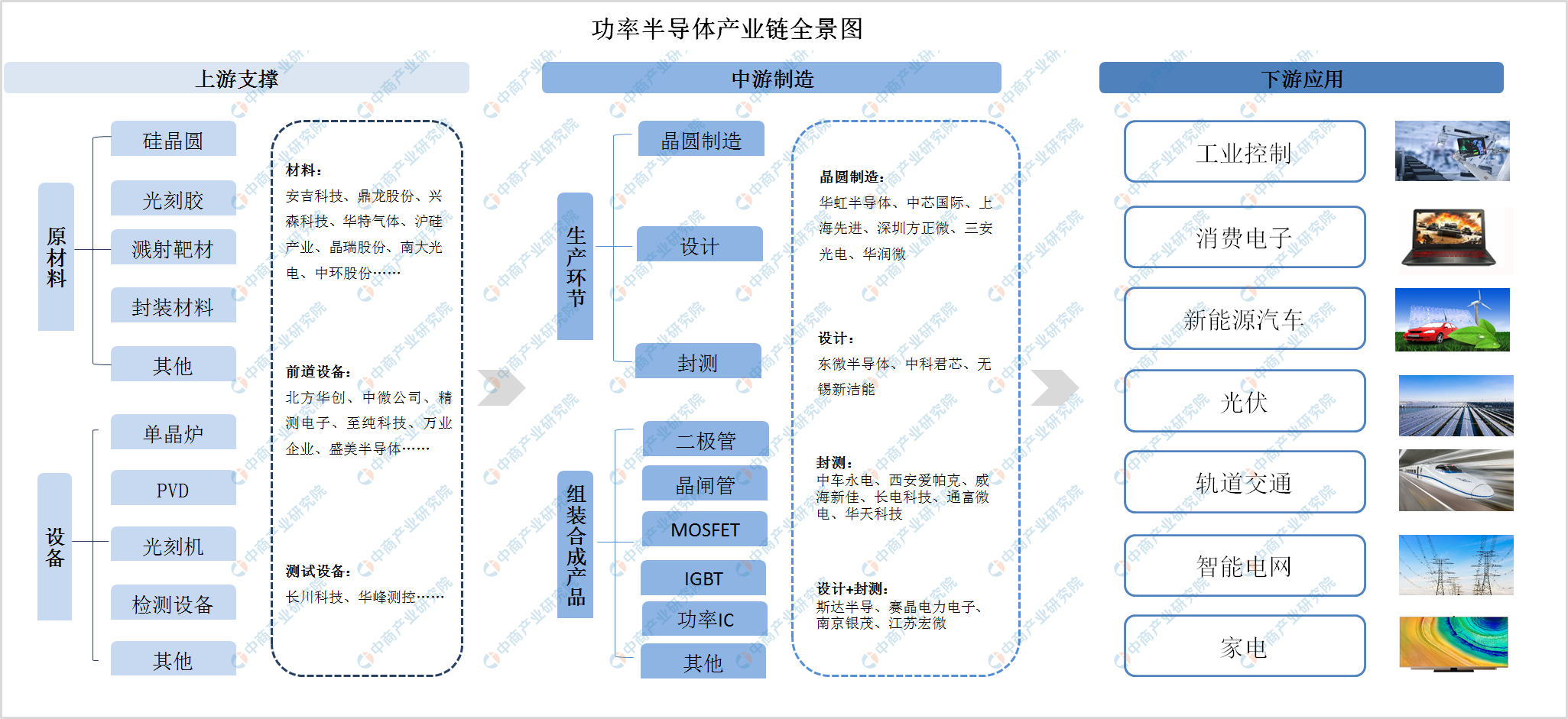

从我国功率半导体行业产业链来看,有上游支撑产业、中游制造产业以及下游应用产业构成,其中上游支撑产业主要有原材料和设备构成,中游制造产业环节包括晶圆制造、设计、封测,下游功率半导体应用领域广泛。未来,我国功率半导体器件将迎来发展高峰。

资料来源:中商产业研究院整理

一、功率半导体产业链上游

(一)功率半导体原材料

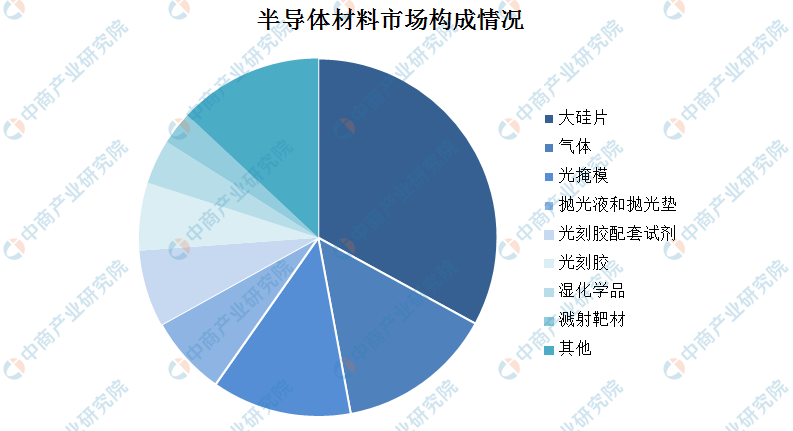

功率半导体材料是指是制作晶体管、光电子器件的重要材料,功率半导体材料主要包括硅晶圆、光刻胶、溅射靶材、封装材料等。

在半导体材料市场构成方面,大硅片占比最大,占比为32.9%。其次为气体,占比为14.1%,光掩膜排名第三,占比为12.6%,其后:分别为抛光液和抛光垫、光刻胶配套试剂、光刻胶、湿化学品、建设靶材,比分别为7.2%、6.9%、6.1%、4%和3%。

数据来源:中商产业研究院整理

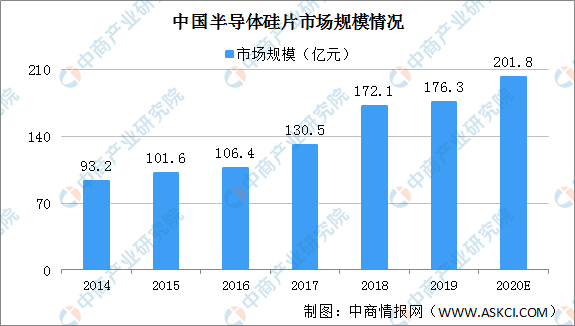

1、硅片

自2014年以来,我国半导体硅片市场规模呈稳定上升趋势。根统计,2018年中国半导体硅片市场需求为172.1亿元,2019年市场需求增至176.3亿元,预计2020年市场需求将达201.8亿元。

数据来源:ICMtia、中商产业研究院整理

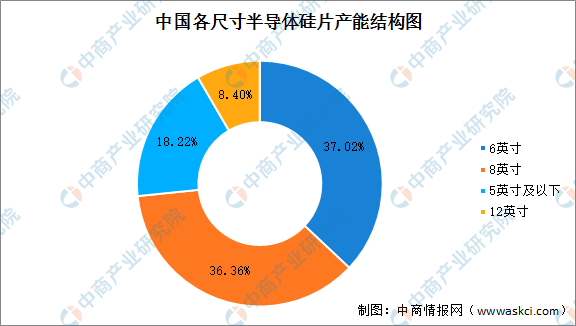

据统计,2018年我国半导体硅片年产能达到2393百万平方英寸,其中12英寸硅片产能约201百万平方英寸,8英寸硅片产能约870百万平方英寸,6英寸硅片产能约886百万平方英寸,5英寸及以下硅片产能约436百万平方英寸。6英寸及以下尺寸硅片产能占总产能比重为55.24%,仍是目前国内市场的主要产品。未来随着我国半导体硅片制造企业研发及生产能力不断提升、国际化程度不断提高,预计我国8英寸及以上半导体硅片的产能将会有较大的提升。

数据来源:ICMtia、中商产业研究院整理

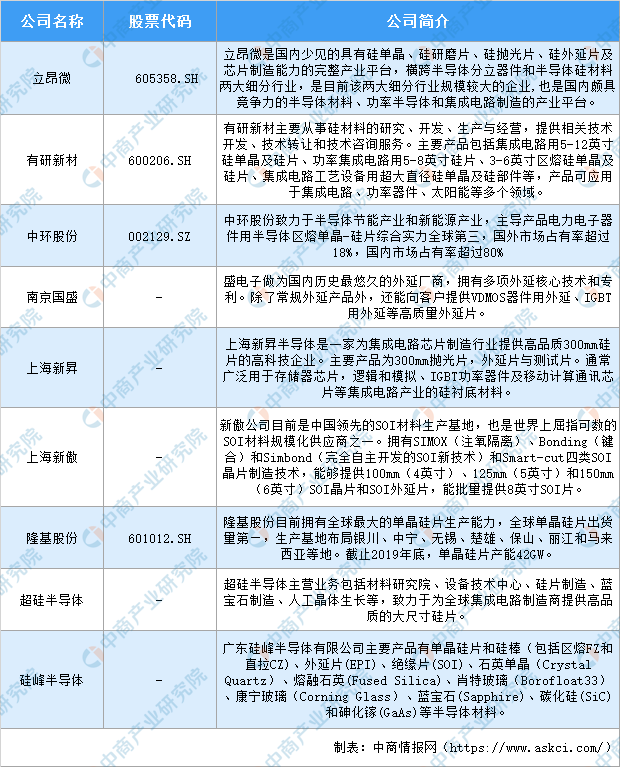

目前国内从事半导体硅片业务的公司主要包括立昂微、有研新材、中环股份、南京国盛、上海新昇、上海新傲、隆基股份、超硅半导体、硅峰半导体。

中国从事半导体硅片业务主要企业

图表来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2021年粤港澳大湾区专题——肇庆市产业园市场投资前景研究报告》发布

中商产业研究院:《2021年粤港澳大湾区专题——肇庆市产业园市场投资前景研究报告》发布

2019中国各省市劳动年龄人口大数据分析:东北三省劳动年龄人口占比并不低(图)

2019中国各省市劳动年龄人口大数据分析:东北三省劳动年龄人口占比并不低(图)

2019年全国各省市人口老龄化数据分析:哪里的老人最多?哪里养老压力最大?(图)

2019年全国各省市人口老龄化数据分析:哪里的老人最多?哪里养老压力最大?(图)

2019年全国31省市总人口性别比排行榜:天津广东上海位居前三(图)

华为腕上穿戴设备市场份额全球第一 2020年全球及中国可穿戴设备市场格局分析(图)

2020年11月华润置地销售简报:销售额同比下降25%(附图表)

疫情影响下自行车内外销激增:2021年自行车市场现状及发展前景预测分析

双循环专题:双循环战略下房地产行业的机遇与挑战分析(图)

2020年10月湖南省生铁产量数据统计分析

“双循环”战略专题:中国外循环现状浅析及发展路线前景展望(附图表)

2019年全国31省市总人口性别比排行榜:天津广东上海位居前三(图)

华为腕上穿戴设备市场份额全球第一 2020年全球及中国可穿戴设备市场格局分析(图)

2020年11月华润置地销售简报:销售额同比下降25%(附图表)

疫情影响下自行车内外销激增:2021年自行车市场现状及发展前景预测分析

双循环专题:双循环战略下房地产行业的机遇与挑战分析(图)

2020年10月湖南省生铁产量数据统计分析

“双循环”战略专题:中国外循环现状浅析及发展路线前景展望(附图表)