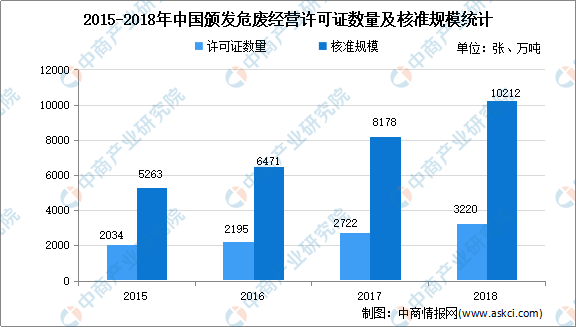

截至2018年末,全国各省(区、市)颁发的危险废物(含医疗废物)经营许可证共3220份,同比增长15.47%;全国危险废物(含医疗废物)经营单位核准收集和利用处置能力达到10212万吨/年,同比增长24.87%。

数据来源:《全国大、中城市固体废物污染环境防治年报》、中商产业研究院整理

危险废物处理行业发展前景

1.我国危险废物种类繁多,产生量大

自2015年第一轮环保督察开始以来,我国危险废物产生量的上升速度明显加快,2015-2018年全国大中城市危险废物产生量复合增长率达到18.34%。同时,危险废物产量与工业增加值相关性较高,2011年我国工业增加值为19.51万亿元,2018年达到30.52万亿元,年均复合增长率为8.8%。我国工业增加值的稳定增长带动了危险废物产量的快速增长。同时,由于行业存在资质错配的问题,部分危废种类的处理服务处于供不应求的局面,而与之相匹配的危险废物处理产能在短期内很难迅速提升,这是因为危险废物处理项目建设周期较长,从立项到建成往往需要2-4年的时间,而且处理缺口较大的危险废物品种往往需要更高的技术要求,存在着较高的进入门槛。

2.政策出来利于危废处理行业的健康持久发展

2016年,国家对危险废物处理行业的监管趋严,相继修订了《中华人民共和国固体废物污染环境防治法》《国家危险废物名录》《危险废物经营许可证管理办法》等法律法规,进一步细化了对产废主体违法的惩罚措施,并明确了危险废物处理企业的责任。随后,山东、湖南、广东等九个危险废物产生量较高的省份相继出台了关于本省危险废物处理的“十三五规划”,这也是地方政府集中部署危废处置规划的第一个五年。在各省的规划中,普遍要求到2020年实现危险废物处置利用率达到90%以上,实现处置能力和产生种类在数量上相一致。相关法规的集中出台利于危险废物处理行业的健康持久发展,为行业的快速发展提供政策支持以及广阔的空间。

更多资料请参考中商产业研究院发布的《中国危险废物处理行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年中国汽车电子芯片产业链及市场投资前景深度分析(附概念股)

2021年中国汽车电子芯片产业链及市场投资前景深度分析(附概念股)

2019中国各省市劳动年龄人口大数据分析:东北三省劳动年龄人口占比并不低(图)

2019中国各省市劳动年龄人口大数据分析:东北三省劳动年龄人口占比并不低(图)

2019年全国各省市人口老龄化数据分析:哪里的老人最多?哪里养老压力最大?(图)

2019年全国各省市人口老龄化数据分析:哪里的老人最多?哪里养老压力最大?(图)

2019年全国31省市总人口性别比排行榜:天津广东上海位居前三(图)

华为腕上穿戴设备市场份额全球第一 2020年全球及中国可穿戴设备市场格局分析(图)

2020年11月华润置地销售简报:销售额同比下降25%(附图表)

疫情影响下自行车内外销激增:2021年自行车市场现状及发展前景预测分析

双循环专题:双循环战略下房地产行业的机遇与挑战分析(图)

2020年10月湖南省生铁产量数据统计分析

“双循环”战略专题:中国外循环现状浅析及发展路线前景展望(附图表)

2019年全国31省市总人口性别比排行榜:天津广东上海位居前三(图)

华为腕上穿戴设备市场份额全球第一 2020年全球及中国可穿戴设备市场格局分析(图)

2020年11月华润置地销售简报:销售额同比下降25%(附图表)

疫情影响下自行车内外销激增:2021年自行车市场现状及发展前景预测分析

双循环专题:双循环战略下房地产行业的机遇与挑战分析(图)

2020年10月湖南省生铁产量数据统计分析

“双循环”战略专题:中国外循环现状浅析及发展路线前景展望(附图表)