房地产挑战:

房地产行业的基本面稳中有降

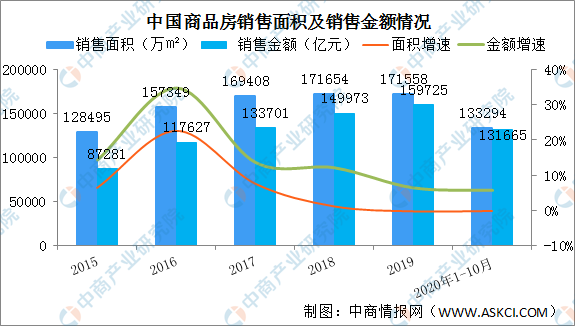

2015年和2016年楼市火爆,全国商品房销售面积和销售金额大涨。此后国家和地方政府出台楼市调控政策,全国商品房销售面积和销售金额依旧增长,但是增速明显下滑。2019年全国商品房销售面积同比小幅下跌0.1%,商品房销售金额同比增长6.5%,增速回落。受疫情影响,2020年1-10月商品房销售面积与去年同期持平,销售金额同比增长5.8%,增速较去年同期有所回落。

数据来源:国家统计局、中商产业研究院整理

行业增速放缓,企业规模也不容乐观。据克而瑞《2019年中国房地产企业销售TOP200排行榜》,2019年,百强房企规模增长“失速”,TOP100房企累计权益销售金额同比增长6.5%,远不及2017年的40.5%和2018年的35.1%。而千亿新兵数量,也远远少于2018年,仅增加5家。

房企资金压力大

今年以来,银保监系统对房地产金融领域保持强监管态势。尤其是今年8月,住建部联合央行召开重点房企座谈会,提出“三道红线”融资监管新规(“345”新规):红线1:剔除预收款后的资产负债率(以下简称为新资产负债率)大于70%;红线2:净负债率大于100%;红线3:现金短债比小于1.0倍。根据企业踩线情况不同,分为“红、橙、黄、绿”四挡。分档设定有息负债规模增速阈值,每降低一档,上限增加5%。融资监管新规“三道红线”出台后,大部分房企有一条或多条指标“踩线”,政策压力下,房企开始主动调整融资结构,通过增发新股、子公司IPO等方式加强股权融资。在缺乏资金支持的背景下,房地产行业将告别高杠杆和快周转的发展模式。

房住不炒房企处境艰难

当前,楼市调控严格,国家层面多次强调房住不炒。2016年年底的中央经济工作会议首次提出,“房子是用来住的,不是用来炒的”,此后“房住不炒”原则贯穿近几年的房地产调控。十四五规划意见稿也要求坚持“房子是用来住的,不是用来炒的定位”。楼市调控严格,房企销售业绩加大,行业高增速不再,高盈利水平也面临压缩。

《加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局》文章强调,要坚持房子是用来住的、不是用来炒的定位。房地产行业将告别高杠杆和快周转的发展模式,同时,融资环境的不断变化,销售市场的格局更新,以及存量时代的来临。在此背景下,房企需要修炼一技之长,并积极参与国家“双循环”战略。

更多资料请参考中商产业研究院发布的《中国房地产行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年10月湖南省生铁产量数据统计分析

2020年10月湖南省生铁产量数据统计分析

“双循环”战略专题:中国外循环现状浅析及发展路线前景展望(附图表)

“双循环”战略专题:中国外循环现状浅析及发展路线前景展望(附图表)

“双循环”战略专题:中国小家电行业发展前景及投资机会分析

“双循环”战略专题:中国小家电行业发展前景及投资机会分析

2020年11月中国CPI、PPI数据权威解读(附图表)

2020年11月全国PPI指数分析:同比下降1.5% 环比上涨0.5%(附图表)

中商产业研究院:《粤港澳大湾区专题——2021年中山市产业园区投资前景研究报告》发布

2020年11月居民消费价格CPI下降0.5% 猪肉价格下降12.5%(附图表)

中商产业研究院:《粤港澳大湾区专题——2021年江门市产业园投资前景研究报告》发布

产能吃紧功率半导体价格飙升:2021年功率半导体市场现状及发展前景预测分析

广电总局加快发展超高清视频 2021年超高清视频产业市场/布局/前景分析(图)

2020年11月中国CPI、PPI数据权威解读(附图表)

2020年11月全国PPI指数分析:同比下降1.5% 环比上涨0.5%(附图表)

中商产业研究院:《粤港澳大湾区专题——2021年中山市产业园区投资前景研究报告》发布

2020年11月居民消费价格CPI下降0.5% 猪肉价格下降12.5%(附图表)

中商产业研究院:《粤港澳大湾区专题——2021年江门市产业园投资前景研究报告》发布

产能吃紧功率半导体价格飙升:2021年功率半导体市场现状及发展前景预测分析

广电总局加快发展超高清视频 2021年超高清视频产业市场/布局/前景分析(图)