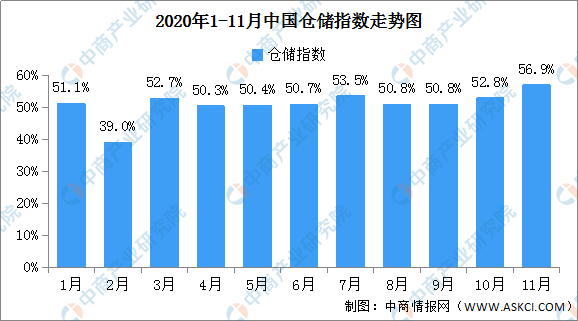

中商情报网讯:中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数显示,2020年11月份为56.9%,较上月上升4.1个百分点,连续九个月保持在荣枯线以上。各分项指数中,期末库存指数与上月持平,业务活动预期指数较上月小幅回落,其余指数均有不同程度的回升。

由21类商品组成的2020年11月期末库存指数为53.2%,反映出企业为备货积极,库存水平继续升高。生产资料类商品中,矿产品库存较上月有明显回升;生活资料类商品中,农副产品、医药类商品库存较上月有明显回升。

数据来源:中物联,中商产业研究院整理

中储发展股份有限公司总裁助理王勇认为:11月指数回升至高位水平,各分项指数均保持在50%以上,表明仓储业务受电商活动影响,需求涨幅显著,行业运行继续保持良好态势。在业务需求旺盛和仓储收费价格回升的影响下,企业利润有明显增长,指数达到二十个月以来的高点。但值得关注的是,企业经营成本上升较快,仍需注意降本增效。后期来看,新订单指数和业务预期指数均保持高位运行,加之后期电商活动和节日因素对仓储业务需求仍有支撑,预计未来短期内仓储行业运行仍将保持稳中向好。

业务量大幅回升。11月,业务量指数达到68.5%,创下指数调查以来的新高,反映出受上月基数较低及“双十一”等电商活动影响,服装、农副产品等消费品仓储需求旺盛,带动仓储行业整体业务规模扩大。分品种来看,钢材、有色、化工、石油等生产资料类商品仓储业务量明显回升;农副产品、日用品、医药等生活资料类商品仓储业务量明显回升。

库存周转效率加快。11月份,库存周转次数指数为59.5%,较上月上升7.6个百分点,反映出在仓储需求回升、市场活跃的背景下,商品周转效率得到大幅提高。分品种来看,钢材、化工、建材、矿产品和农副产品等商品周转效率较上月有所提高。

收费价格上涨。11月份,收费价格指数为50.8%,较上月上升0.2个百分点,连续两个月位于荣枯线以上,反映出随着仓储业务需求增加,收费价格也有所上涨。

利润和成本双双上升。11月份,业务利润指数为58.5%,较上月上升7.9个百分点;主营业务成本指数为58.5%,较上月上升4.8个百分点。指数的变化情况反映出在业务需求旺盛的背景下,企业经营效益明显好转,但企业经营成本居高不下,行业降本增效仍需进一步落实。

从后期走势来看,新订单指数为62.3%,较上月上升9.2个百分点;业务活动预期指数为55.4%,虽然较上月回落0.8个百分点,但仍处于扩张区间较高位水平。新订单指数和业务预期指数均保持高位运行,加之后期“双十二”、圣诞、元旦等电商活动和节日因素的影响,消费品仓储需求仍有支撑,预计仓储行业运行仍将保持稳中向好态势。

更多资料请参考中商产业研究院发布的《中国物流行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年农产品冷链物流+互联网市场运营模式分析报告

2019-2023年农产品冷链物流+互联网市场运营模式分析报告

2019-2023年物流行业发展分析与“十三五”战略规划研究报告

2019-2023年物流行业发展分析与“十三五”战略规划研究报告

2019-2023年互联网+逆向物流市场运营模式研究咨询报告

2019-2023年互联网+逆向物流市场运营模式研究咨询报告

2019-2023年互联网+石化物流市场运营模式分析报告

2019-2023年互联网+石化物流市场运营模式分析报告