肉禽行业发展趋势

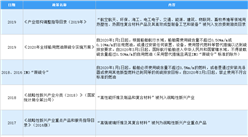

1.食品安全关注度不断提升

随着全球经济的快速发展、民众生活条件的日益改善以及生产制造技术的不断扩散,食品生产规模持续扩大,表现出蓬勃的发展势头,而在食品需求稳步增长的同时,全球范围内的食品安全问题也已经成为社会关注热点。我国方面,2004年以来政府相关部门修订或颁布了《中华人民共和国食品安全法》《兽药管理条例》《饲料和饲料添加剂管理条例》,反映出国家对于食品安全问题愈来愈重视,对于食品安全违法行为的监管与处罚力度也在逐渐加大。在食品安全关注度不断提升的大背景下,我国食品安全可追溯体系正在逐步建立与完善。

2.禽肉消费量增长的市场空间巨大

虽然我国禽肉消费总量保持增长态势,但人均消费量与发达国家和地区相比还存在较大差距。数据显示,2019年我国大陆总人口140005万人,按2019年生产的禽肉全部由国内消化测算,我国人均禽肉年消费量仅为15.99千克。随着肉类需求供给结构、消费观念及消费习惯的变化,我国肉食消费结构将逐步由传统向方便快捷转变、由追求数量向追求健康、个性、年轻化和功能性转变,禽肉消费比例将得到进一步提升,猪肉份额独大的结构格局将发生变化。2019年,中国猪肉总产量4255万吨,接近禽肉总产量的2倍,而美国则是禽肉产量接近猪肉产量的2倍,与美国相比,我国禽类还有较大的提升空间。

3.鸭肉消费量将进一步提高

首先,鸭肉具有极高的营养价值。根据《中国食物成分表》第二版,鸭肉中的维生素A含量是猪牛羊肉的2.5-7倍不等,铁含量显著高于猪肉、鸡肉,每100克可食用鸭肉含有单不饱和脂肪酸9.3克,占全部脂肪酸比例达50%,显著高于其他肉品,而饱和脂肪酸比例为30%,低于其他肉品,对补血、保持眼、鼻口腔黏膜健康,防治心脑血管疾病均有益处。其次,鸭肉在我国饮食文化中占有重要的地位,近几年消费场景也不断丰富,消费区域不断扩展,不仅包括传统餐饮渠道的烹饪,休闲消费比例也不断提升,锁鲜和包装类卤制产品不断涌现。市场定位的变化也使得消费者更加关注鸭肉产品,行业经营者亦进一步深入研究市场开拓方式,鸭肉消费量将得到进一步提高。

4.规模化养殖比例进一步提升

规模化养殖相比于小规模散养,具有生产效率高、标准化程度高、便于管理等优点。近年来,产业链上游养殖端,特别是商品禽养殖由以小规模散养为主向规模化、标准化养殖演进,规模化生产程度不断提高,但相对于发达国家和地区,我国禽养殖规模化程度仍处于较低水平,我国禽养殖规模化发展仍有空间。

5.产业链一体化成为行业发展重要方向

在资金、技术、规模等优势帮助下,部分优势企业逐步向产业链其他环节延伸,或直接打造全产业链全循环的生产体系,或先形成多环节多业务的产业链多元化生产企业,以平抑不同板块业绩波动,保持市场竞争地位。产业链一体化将成为行业发展重要方向。

更多资料请参考中商产业研究院发布的《中国肉禽行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2026年牡丹江市智慧城市运营前景调查及投融资战略规划研究报告

2021-2026年牡丹江市智慧城市运营前景调查及投融资战略规划研究报告

2021-2026年七台河市智慧城市运营前景调查及投融资战略规划研究报告

2021-2026年七台河市智慧城市运营前景调查及投融资战略规划研究报告

2021-2026年伊春市智慧城市运营前景调查及投融资战略规划研究报告

2021-2026年伊春市智慧城市运营前景调查及投融资战略规划研究报告

2021-2026年大庆市智慧城市运营前景调查及投融资战略规划研究报告

2021-2026年大庆市智慧城市运营前景调查及投融资战略规划研究报告