中商情报网讯:液压产品对于一国的机械制造业、装备制造业来说具有极其重要作用,是十分重要的基础研究领域。我国目前制造业正处于快速发展,并从制造大国向制造强国的转变阶段,因液压产品特别是液压元件基础研究水平不高,严重阻碍了制造业核心技术的提升,制约我国制造业发展,影响我国制造强国目标实现。

国内液压产品长期全方位落后

近些年,我国宏观经济的向好,固定资产投资的扩大,加速了工程机械、冶金设备、水利水电、矿山机械和农林机械等主机行业的发展,液压元件的市场规模也同比扩大,中国液压工业从规模和数量方面都称得上是“液压大国”,但“液压大国”不等于“液压强国”,我国现有的1,000余家液压件生产企业,生产规模普遍较小,产品技术来源大多是早年引进、仿制的产品,不具备完整的知识产权,液压企业在国内市场中竞争激烈,相互争夺,尚未形成合力,更无法与国外的液压厂商抗衡。因此,我国液压高端产品的发展水平一直较低,长期被国外公司所垄断,从而造成主机行业在重要基础部件方面受制于人,甚至已经影响到了一国制造业的健康发展。

国内液压产品进口替代已初显端倪

得益于卓越的液压产业体系和先进的制造工艺技术,进口液压件在设计、性能、质量等方面普遍优于国内产品,但其也具有较多的先天劣势,特别是在主机厂商被迫依赖进口液压件时给自身的发展造成了诸多不便,甚至成为了影响主机厂商发展的制约因素。随着主机企业的广泛投入使用,对液压系统和元件进行局部的改进在所难免,但由于国外液压件企业的负荷与无暇照顾,以及本身主机厂商的话语权缺失,使得主机产品的个性化改进难以实现,这大大制约了主机产品技术的提升。

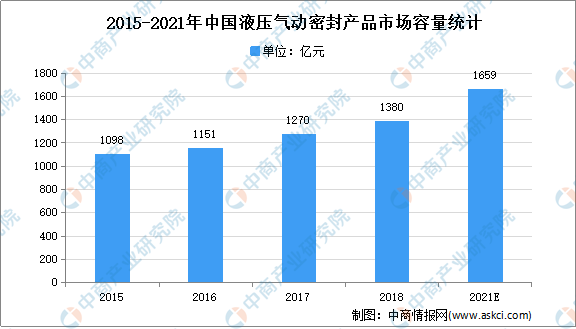

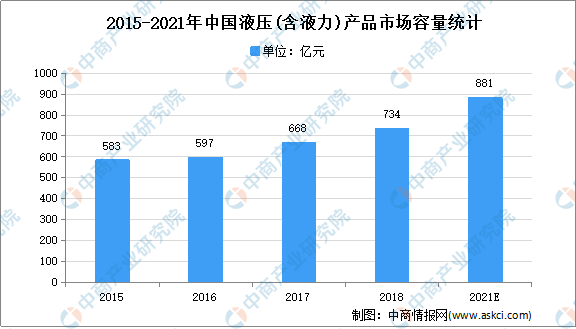

数据来源:中国液压气动密封件工业协会、中商产业研究院整理

数据来源:中国液压气动密封件工业协会、中商产业研究院整理

近年来,在国内房地产投资增长期拉长、基建投资拉动渐强、工程机械行业更新换代加速的背景下,工程机械产品需求呈现强劲增长态势,我国液压件市场容量不断提高。面对巨大的国内市场,国外液压企业受限于价格、供货周期,服务效率等劣势,而我国的液压企业则不断取得产品与技术的突破,以致实现了部分液压产品的进口替代,因此,我国液压进口市场规模总体已呈下降趋势。

液压行业的发展趋势

1.应用市场需求多元化,下游行业发展趋势明显

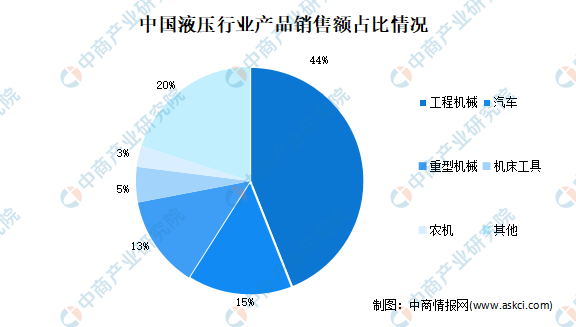

液压产品作为制造业的通用基础零部件,其下游行业分布较广,随着液压元件加工处理技术的不断升级,应用范围也在不断拓展。从历史上看,液压产品也是从仅用于机床行业到工程机械,再到如今几乎遍布所有制造业。我国液压产品的下游行业以工程机械、汽车、重型机械、机床工具等为主数据显示,其中占国内液压产品销售额44%的工程机械行业为液压行业最主要的下游行业。

数据来源:中国液压气动密封件工业协会、中商产业研究院整理

2.高端制造业升级,技术聚合促进产业结构优化

近年来,我国陆续出台了相关政策及措施,从核心基础零部件的强化,并结合新工艺技术、新材料的推动,致力于提高液压件的配套件及原材料质量、检验检测与标准研究等完整产业链,中国高端液压件产业有望迎来快速、健康发展的机会,充分利用各种行业资源,升级制造瓶颈,进一步优化液压产品结构,加快高端液压件的创新和产业化进程。

3.液压元件可靠性提升,为进口替代夯实基础

高性能、高质量、高可靠性及系统成套方向发展是液压元件的发展目标。我国液压产品长期因可靠性差、使用寿命低的问题导致主机厂商和终端用户长期不敢用国内液压品牌,以致液压产品长期依赖进口。加上我国目前液压产品企业整体制造工艺水平不高,导致液压产品可靠性受到极大限制。我国行业通过研究如何建立行之有效的,较为全面的可靠性研究将为产品的进口替代打下坚实基础。

4.产品智能化、行业绿色化

下游产业技术的升级改造与日趋完善的环保法律法规要求液压元件智能化、节能化、绿色化,特别是向低能耗、低噪声、低震动、无泄漏以及污染控制、应用水基介质等适应环保要求方向发展。

5.协同步入“工业4.0”与“互联网+”时代

中国在全球领先的互联网技术为液压产业的“工业4.0”与“互联网+”打下了坚实基础。液压行业“工业4.0”与“互联网+”的关键是通过各项液压元件的控制实现主机装备的整体自动控制。未来随着5G通信技术的推广,液压泵、马达、阀中可直接设置IP地址,大大缩短了控制响应时间,让主机产品呈现更强的实时性。同时主机装备大量实时运转产生的大数据存储,详细记录了液压元件的工作状况与性能状态,诸如故障的积累与数据的搜集,使不断改进产品设计成为了可能。

更多资料请参考中商产业研究院发布的《中国液压行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国液压油泵市场前景及投资机会研究报告

2019-2023年中国液压油泵市场前景及投资机会研究报告

2019-2023年液压油缸+互联网市场运营模式研究报告

2019-2023年液压油缸+互联网市场运营模式研究报告

2019-2023年液压支架+互联网市场运营模式分析报告

2019-2023年液压支架+互联网市场运营模式分析报告

2019-2023年中国液压计量泵市场前景及投资发展战略研究报告

2019-2023年中国液压计量泵市场前景及投资发展战略研究报告