四、技术进步支持行业发展

(一)物联网

物联网可以全面感知交通运输基础设施、交通运充分挖提和利用信息数据的价值,盘载工具的建设情况,同时监控整个交活现存数据,进行应用和评价,服务通的运行情况。物联网技术是支撑“网络强国”和“中国制造2025”等国家战略的重要基础,在推动国家产业结构升级和优化过程中发挥重要作用。物联网是新一代信息技术的高度集成和综合运用,对新一轮产业变革和经济社会绿色、智能、可持续发展具有重要意义。近几年来,物联网概念加快与产业应用融合,成为智慧交通行业主导性技术思维。

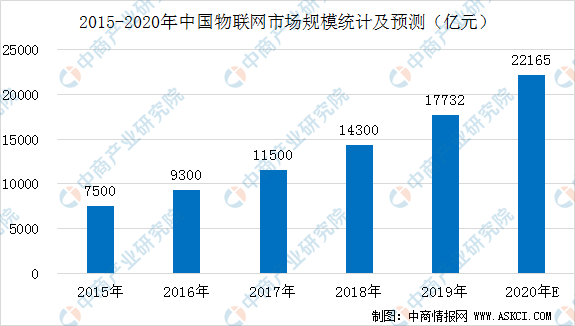

从产业规模来看,全国物联网近几年保持较高的增长速度。“十二五”期间年复合增长率达到25%,截止到2015年底,随着物联网信息处理和应用服务等产业的发展,中国物联网产业规模增至7500亿元。十三五以来,我国物联网市场规模稳步增长,到2018年中国物联网市场规模达到1.43万亿元。根据工信部数据显示,截至2018年6月底,全国物联网终端用户已达4.65亿户。未来物联网市场上涨空间可观。预计2020年中国物联网市场规模将突破2万亿。

数据来源:中商产业研究院整理

(二)云计算

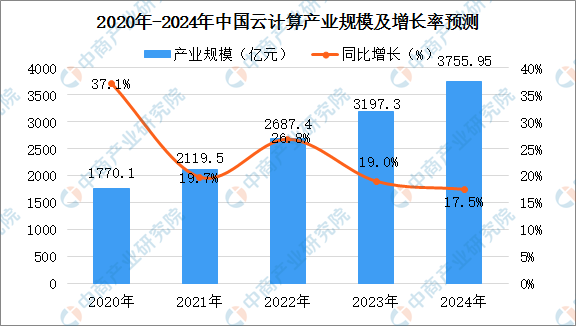

我国云计算产业呈现出稳健发展态势。2019年云计算整体市场规模已经达到1334亿元,其中公有云市场规模达到689亿元,私有云市场规模达到645亿元,预计未来四年仍将保持快速增长的态势。

作为整个云计算产业的关键组成部分。公有云市场近年来发展迅猛。未来伴随着技术的进一步完善,公有云安全性、可靠性将进一步为企业所认可;同时其特有的灵活配置、低成本、无需一次性大额投资等优势将吸引更多对中小企业采用公有云,这都将使得其渗透率的不断提高。

数据来源:中商产业研究院

(三)房地产开发商智能软件解决方案

中国的房地产开发商是房地产行业的驱动力,连接其他产业参与者、促进交易,并在整个产业链上分配资源。由於中国房地产开发商於各种业务场景下的业务经营十分复杂,因此促使彼等有动力通过智能软件解决方案在线上将业务流程持续数字化、精简化和最优化。房地产开发商软件解决方案能够助力房地产开发商最优化与房地产相关的核心业务环节,包括销售及营销、采购、成本管理、项目管理、预算以及房地产资产管理等,从而显着提升业绩及效率。

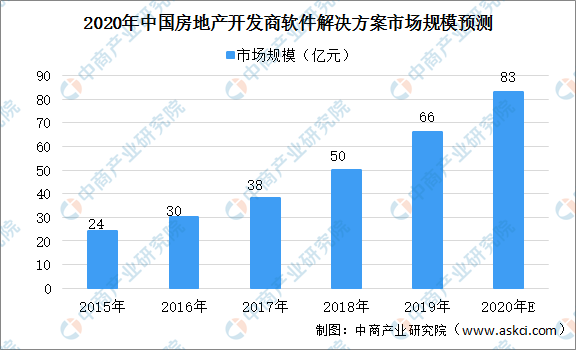

近年来,中国房地产开发商软件解决方案市场实现了大幅增长,以28.6%的复合年增长率由2015年约24亿元大幅增长至2019年的66亿元。百强地产开发商於2019年合计为该市场贡献53%的总收入。随着技术驱动软件解决方案的广泛运用,预计软件解决方案的渗透将加快,2020年市场规模将增长至83亿元。

数据来源:中商产业研究院整理

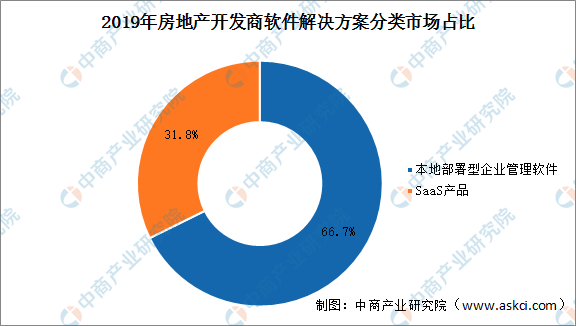

房地产开发商软件解决方案主要包括本地部署型企业管理软件及SaaS产品。

本地部署型企业管理软件包括多种专注於简化及优化房地产开发商内部管理的软件解决方案,例如将多项核心业务运营集成到统一系统及数据库的ERP解决方案,以及为供应链管理及人力资本管理等独立业务职能而特别定制的各类其他软件解决方案。2019年,全面的ERP解决方案按收入计占本地部署型企业管理软件总值的60%以上。

SaaS产品是基於业务场景定制的产品,用於协助房地产开发商与客户、供应商及其他供应商协同,旨在提升业务效益并推动长期增长。

数据来源:中商产业研究院整理

(四)智能家居设备

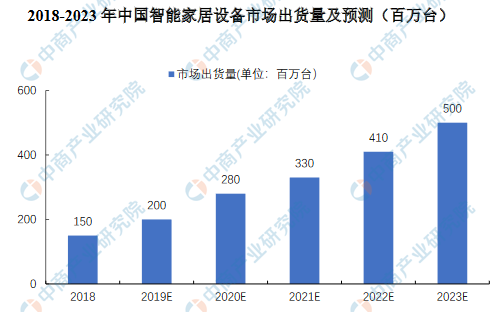

近年来,我国智能家居行业真正开始快速发展,成长为物联网行业最具潜力的细分市场之一。据统计,2018年中国智能家居市场累计出货近1.5亿台,同比增长36.7%,其中第四季度出货4610万台,同比增长45.4%。预计未来五年中国智能家居设备市场将持续快速增长,2023年市场规模将接近5亿台,年均复合增长率超过20%。

目前,中国智能家居仍处在初级阶段。根据中国信通院发布的《2018中国智能家居产业发展白皮书》数据显示,2017年中国的智能家居规模体量已达到5.2亿美元,高于英国的4.775亿美元,但渗透率只有0.1%,远远落后于美国的5.8%、日本的1.3%;随着近年来国家政策的鼓励支持、行业技术的成熟发展,以及众多家电平台对外开放接口,互联互通阻碍陆续消除,我国智能家居渗透率和整体行业规模将得到快速提升,预计到2020年我国智能家居渗透率将上升至0.5%,市场规模达到5819.3亿元。

数据来源:IDC、中商产业研究院

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

“宅经济”的崛起:2021年中国宅经济产业链生态图谱深度解读(附概念股)

“宅经济”的崛起:2021年中国宅经济产业链生态图谱深度解读(附概念股)

2020年1-11月中国房企销售额排行榜TOP100(附完整榜单)

2020年1-11月中国房企销售额排行榜TOP100(附完整榜单)

中商产业研究院:《粤港澳大湾区专题——2021佛山产业园投资前景研究报告》发布

中商产业研究院:《粤港澳大湾区专题——2021佛山产业园投资前景研究报告》发布

2020年10月甘肃省饮料产量数据统计分析

2020年10月甘肃省机制纸及纸板产量数据统计分析

中商产业研究院:《粤港澳大湾区专题——2021惠州产业园投资前景研究报告》发布

2020年10月甘肃省集成电路产量数据统计分析

2020年新能源汽车企业新增超5.5万家 市场投资火热(附图表)

中国创新药市场规模统计及预测:2021年规模有望突破1500亿美元(图)

2020年10月青海省十种有色金属产量数据统计分析

2020年10月甘肃省饮料产量数据统计分析

2020年10月甘肃省机制纸及纸板产量数据统计分析

中商产业研究院:《粤港澳大湾区专题——2021惠州产业园投资前景研究报告》发布

2020年10月甘肃省集成电路产量数据统计分析

2020年新能源汽车企业新增超5.5万家 市场投资火热(附图表)

中国创新药市场规模统计及预测:2021年规模有望突破1500亿美元(图)

2020年10月青海省十种有色金属产量数据统计分析