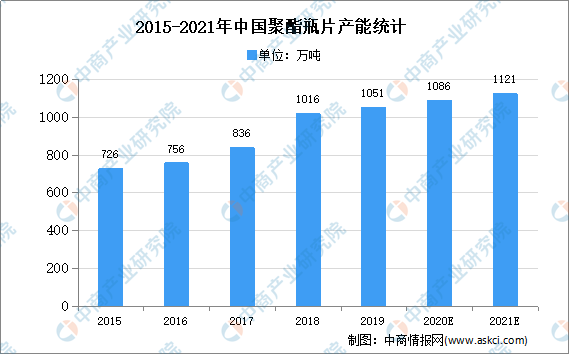

中商情报网讯:但随着我国国有、外资、民营资本对聚酯瓶片行业投入不断加大,我国聚酯瓶片产能不断扩大,我国从聚酯瓶片净进口国转为聚酯瓶片净出口国。数据显示,截至2019年末,我国聚酯瓶片产能达1,051万吨,较2014年末产能增长达41%。同时,聚酯瓶片市场需求旺盛,2019年我国聚酯瓶片产量达884万吨,较2014年产量增长达48%,产量增速高于产能。聚酯瓶片行业产能利用率保持在80%以上的较高水平。

数据来源:CCF、中商产业研究院整理

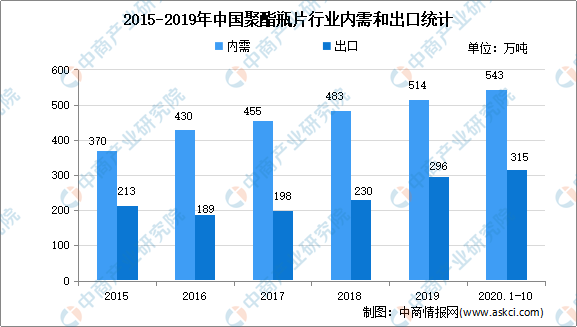

从需求方面分析,我国聚酯瓶片需求分为内需和出口。在内需方面,我国聚酯瓶片产品需求旺盛,需求量保持了快速增长。数据显示,内需量从2014年的370万吨增长至2019年的543万吨,年复合增长率达8%。在外需方面,随着我国聚酯瓶片产能不断增长,在全球的供给地位不断提升,我国聚酯瓶片出口量亦保持较快增长。数据显示,我国聚酯瓶片出口量从2014年的213万吨增长至2019年的315万吨,出口占比保持在30%以上。

数据来源:CCF、中商产业研究院整理

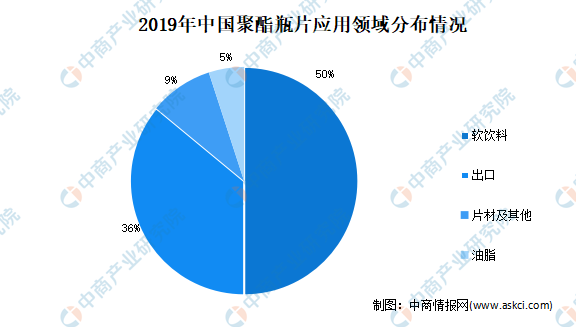

我国聚酯瓶片下游需求主要包括软饮料、出口、油脂、片材及其他。其中,内需最大的领域为软饮料,占比约50%,出口占比约36%,油脂、片材及其他占比分别为5%、9%。此外,凭借优良的材料特性,并随着科学技术不断进步,以PET为基础的新型聚酯材料和新兴领域不断涌现,显示出广阔的市场空间和巨大的发展潜力。

数据来源:CCF、中商产业研究院整理

聚酯瓶片发展趋势

近年来,国务院及下属各部委相继发布的《国务院关于创新重点领域投融资机制鼓励社会投资的指导意见》《国家重大科技基础设施建设中长期规划(2012-2030年)》《产业结构调整指导目录(2019年)》等产业政策均鼓励化工行业采用先进技术提升传统工艺装备及生产控制水平,推进新技术的发展与应用,大力发展高性能和差别化的产品,促使我国化工行业的综合竞争实力达到国际领先水平。上述政策给行业发展带来了巨大的发展机遇,有助于本行业的快速发展。

2.聚酯瓶片需求稳定增长,新型聚酯材料需求潜力巨大

聚酯瓶片具有无毒、无味、透明度好、强度大、质量轻、阻隔性能好,易于加工且尺寸稳定等优良特性,广泛用于软饮料、油脂、片材及其他领域的包装材料,未来下游行业增长将带动聚酯瓶片需求。聚酯瓶片在食用油、调味品等油脂市场需求保持稳定增长。聚酯瓶片在啤酒、乳品、餐饮外卖市场需求潜力巨大。在出口市场方面,随着我国聚酯瓶片产能在全球的比重不断提升,我国聚酯瓶片的出口地位亦同步提升。

3.加强科技创新提升工艺技术并开发新产品

目前已有国外领先化工企业研发出简化流程的聚酯瓶片生产工艺技术,例如瑞士UIF公司的双反应器熔融聚合工艺,其无需固相缩聚就可生产瓶级聚酯切片;德国Zimmer公司开发的直接生产高粘瓶级聚酯切片而无需固相缩聚合的技术。新兴生产工艺技术简化可生产流程、提升生产效率。但目前实际应用时间较短,生产中尚有一些技术问题,仍在创新与改进中不断完善。

4.上游原材料进口依存度下降,有利于利润向下游转移

聚酯瓶片的主要原材料为PTA和MEG,原材料价格对聚酯瓶片行业利润影响十分重要。此外,MEG作为石油产业链产品,导致我国MEG供应进口依赖程度较高,以及MEG价格较高。近年来,我国加强对煤制MEG的技术研究和产能投放,MEG进口依存度下降,MEG价格从2017年初的近7,000元/吨(不含税)下降至2020年3月的约2,700元/吨(不含税)。随着上游PTA和MEG原材料价格下降,行业利润有望向下游聚酯瓶片厂商转移,提升了行业的利润空间。

5.行业龙头企业加快产能扩张步伐使得公司竞争地位受到挑战

聚酯瓶片属于高资本、高技术门槛的行业,随着近年来行业内外需稳定提升,行业龙头企业加快产能扩张步伐,以不断巩固、加强自身的竞争地位。龙头企业不断扩张产能,一方面会一定程度上压制聚酯瓶片产品价格,使得行业竞争趋于激烈;另一方面龙头企业加强对产能规模的争夺,使得企业在行业竞争地位面临一定程度的挑战。

更多资料请参考中商产业研究院发布的《中国聚酯瓶片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-11月中国房企销售额排行榜TOP100(附完整榜单)

2020年1-11月中国房企销售额排行榜TOP100(附完整榜单)

中商产业研究院:《粤港澳大湾区专题——2021佛山产业园投资前景研究报告》发布

中商产业研究院:《粤港澳大湾区专题——2021佛山产业园投资前景研究报告》发布

2020年10月甘肃省饮料产量数据统计分析

2020年10月甘肃省饮料产量数据统计分析

2020年10月甘肃省机制纸及纸板产量数据统计分析

中商产业研究院:《粤港澳大湾区专题——2021惠州产业园投资前景研究报告》发布

2020年10月甘肃省集成电路产量数据统计分析

2020年新能源汽车企业新增超5.5万家 市场投资火热(附图表)

中国创新药市场规模统计及预测:2021年规模有望突破1500亿美元(图)

2020年10月青海省十种有色金属产量数据统计分析

2020年10月青海省钢材产量数据统计分析

2020年10月甘肃省机制纸及纸板产量数据统计分析

中商产业研究院:《粤港澳大湾区专题——2021惠州产业园投资前景研究报告》发布

2020年10月甘肃省集成电路产量数据统计分析

2020年新能源汽车企业新增超5.5万家 市场投资火热(附图表)

中国创新药市场规模统计及预测:2021年规模有望突破1500亿美元(图)

2020年10月青海省十种有色金属产量数据统计分析

2020年10月青海省钢材产量数据统计分析