中商情报网讯:国内市场,乳制品消费逐步恢复至去年同期水平,饲料原料价格继续上涨,生鲜乳产量继续稳步增长,国内生鲜乳价格将逐步企稳。国际市场,新冠肺炎疫情在欧美地区有所反复,抑制全球乳制品消费,在供给充足的情况下,预计后期国际乳制品价格低位震荡。

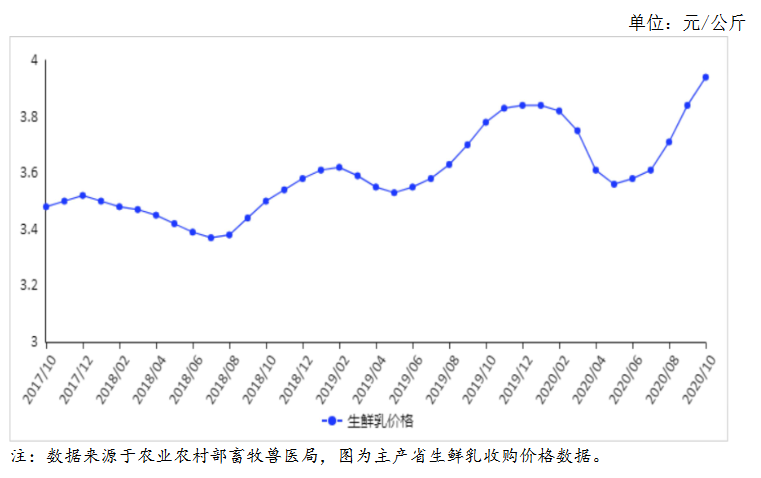

(一)生鲜乳收购价继续保持小幅上涨

随着乳制品市场需求逐步恢复,同时玉米青贮、豆粕等饲料成本继续上涨等多重因素的影响,国内生鲜乳收购价继续小幅上涨。10月份,奶业主产省生鲜乳收购均价每公斤3.94元,环比涨2.6%,同比涨4.2%。

(二)国内鲜奶零售价环比略涨同比持平

据中国价格信息网监测,10月份,全国监测城市鲜奶平均零售价格每斤5.40元,环比涨0.4%,同比持平。其中,袋装鲜奶每斤5.00元,环比涨0.4%,同比涨0.8%。盒装鲜奶每斤5.80元,环比涨0.3%,同比跌0.7%。

(三)国内奶粉零售价上涨

据中国价格信息网监测,10月份,全国监测城市奶粉平均零售价格每斤112.35元,环比涨1.4%,同比涨4.2%。其中,进口奶粉每斤132.20元,环比涨1.5%,同比涨4.9%;国产奶粉每斤92.50元,环比涨1.2%,同比涨3.3%。

(四)1-9月累计,乳制品进口量额均大幅增加

据海关统计,9月份,我国乳制品进口量26.76万吨,环比增2.0%,同比增24.2%;进口额9.35亿美元,环比增2.2%,同比增18.8%。出口量0.48万吨,环比增32.1%,同比增6.3%;出口额0.29亿美元,环比增75.3%,同比减28.2%。其中,进口液态奶10.87万吨,环比增11.1%,同比增23.2%;鲜奶10.59万吨,环比增11.9%,同比增23.8%;酸奶0.28万吨,环比减13.0%,同比增5.3%;乳清粉5.55万吨,环比减0.6%,同比增39.3%;奶油0.45万吨,环比减45.7%,同比增42.4%;乳酪0.88万吨,环比减15.3%,同比增68.3%;原料奶粉5.89万吨,环比增1.5%,同比增19.1%;婴幼儿配方奶粉2.86万吨,环比减2.6%,同比增6.4%。液态奶环比增速较上月提高了近一倍,原料奶粉进口由负到正,增长幅度较大,显示国内对原料奶粉需求大幅增长。

1-9月累计,我国乳制品进口量240.57万吨,同比增7.8%;进口额88.17亿美元,同比增5.2%。出口量3.24万吨,同比减19.1%;出口额4.03亿美元,同比增24.6%。其中,进口液态奶73.78万吨,同比增7.8%;鲜奶71.24万吨,同比增8.3%;酸奶2.54万吨,同比减4.0%;奶油8.95万吨,同比增40.5%;乳酪9.76万吨,同比增14.03%;原料奶粉76.36万吨,同比减2.4%;婴幼儿配方奶粉25.16万吨,同比减2.8%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年乳制品行业发展机遇及“十三五”战略规划指导报告

2019-2023年乳制品行业发展机遇及“十三五”战略规划指导报告

2019-2023年互联网+乳制品机械市场运营模式分析报告

2019-2023年互联网+乳制品机械市场运营模式分析报告

2016年版中国乳制品行业财务评估及信贷风险分析报告

2016年版中国乳制品行业财务评估及信贷风险分析报告

2021-2026年六安市房地产行业市场现状及投资决策咨询报告

2021-2026年六安市房地产行业市场现状及投资决策咨询报告