二、汽车零部件产业链分析

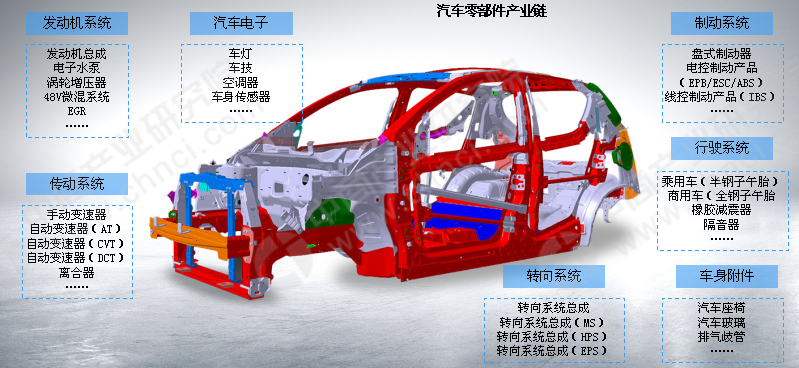

整体来看,传统汽车零部件可以大致分为七大类,即发动机、传动系统、转向系统、制动系统、行驶系统、车身附件以及电子电器。

来源:中商产业研究院整理

其中,发动机配件包括发动机、发动机总成、油泵、油嘴、气缸体、轴瓦、水泵、气门、油箱、水箱、风扇、油封、散热器、滤清器等。传动系统配件包括变速器、减速器、离合器、电子元器件、离合器盘、万向节、同步器、差速器、齿轮、挡杆拔叉、传动轴总成、皮带等。转向系统配件包括转向机、转向节球头、转向节方向盘、转向机、总成助力器、转向拉杆、助力泵等。制动系统配件包括刹车片、压缩机、制动器总成、制动总泵制动滚轮、手制动总成、驻车制动器总成、驻车制动器操作杆总成等。

三、汽车零部件市场现状

我国汽车产业规模已连续9年稳居世界第一,未来产销量的世界份额从目前的30%水平上还将进一步提升,尽管汽车消费市场转冷,但我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善,故整体行业长期向好的势头不变,同时汽车零部件行业作为我国构筑汽车整体竞争力的重要组成部分,仍拥有较大的发展机遇。

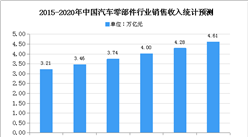

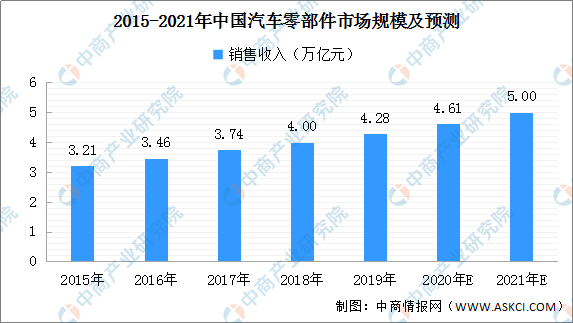

近年来,中国汽车零部件行业市场规模的发展速度趋于稳定。根据中国汽车工业协会统计数据显示,2018年,我国汽车零部件制造企业实现销售收入4.00万亿元,同比增长7%。虽然2020年受疫情等因素影响行业放缓,但综合考虑国民经济增长、新型城镇化发展等因素,未来一段时间内,我国仍将是全球最大汽车市场、且有一定增长空间,中国汽车产业长期向好发展的趋势不会改变。在此背景下,零部件市场发展总体情况趋于良好。预计2021年中国汽车零部件行业销售收入有望达到5万亿元。

数据来源:中国汽车工业协会、中商产业研究院整理

我国零部件企业发展时间较短,基本是从机械产品起步,依靠较为单一的产品及少量客户发展起来的,随着我国汽车行业的高速发展、汽车保有量的增加以及汽车零部件市场的扩大,我国汽车零部件行业得到了迅速发展,增长速度整体高于我国整车行业。目前,我国汽车零部件市场已经改变了由国外厂商主导的局面,国内零部件厂商地位不断提升。

从技术方面来看,汽车零部件行业通过企业自主研发、合资合作及技术人才引进,持续加强技术攻关和创新体系建设,在部分领域核心技术逐步实现突破。国内汽车零部件企业已具备乘用车及商用车零部件系统的产业化能力,并实现产品的全面覆盖。

从产业链方面来看,大多数汽车零部件企业已具备较强的生产制造能力和一定的市场竞争力,并通过差异化的多层次发展,以及同心多元化推动,实现了规模迅速扩张,在各个细分行业之间形成了协同效应。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年汽车零部件行业发展机遇及“十三五”战略规划指导报告

2019-2023年汽车零部件行业发展机遇及“十三五”战略规划指导报告

2016-2021年中国汽车零部件行业市场调研与投资机会研究报告

2016-2021年中国汽车零部件行业市场调研与投资机会研究报告

2016-2021年中国汽车零部件行业市场前景与投资战略研究报告

2016-2021年中国汽车零部件行业市场前景与投资战略研究报告

2016-2021年中国汽车零部件行业市场调研与投资机会研究报告

2016-2021年中国汽车零部件行业市场调研与投资机会研究报告