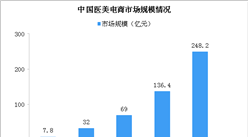

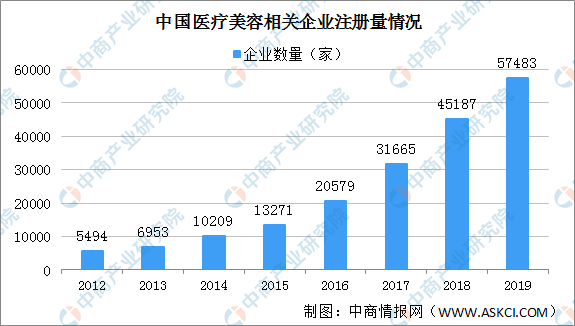

(三)医美相关企业大量涌现

当前,医美行业仍处于一片蓝海,因此医疗美容行业受到资本的青睐。据企查查数据,2012年医疗美容相关企业5494家,2014年突破1万家,2019年达到57483家,较2012年增长了946.3%。

数据来源:企查查、中商产业研究院整理

(四)医美行业集中度低

我国医疗美容行业集中度较低,且医美资源分布不均,机构地域特征明显。目前我国主要大型医疗美容机构的连锁家数和医师数量都相对较少,市场占有率仅为7.5%,相较于欧美市场上连锁美容企业超过48%的市占率,我国医美行业还存在巨大的整合空间。此外,我国医美资源主要集中在一线城市及长三角、珠三角和西南(成都、重庆)等医美需求较为旺盛的地区,而市场广度更大的中西部二三线城市的市场需求相对疲弱,资源分布不均,医美机构地域特征明显。

资料来源:中商产业研究院整理

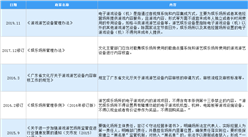

(五)医美行业监管加强

医疗美容行业因违法违规机构数量占比较高、美容科医生稀缺及水货假货产品充斥市场引发较多医疗美容事故,降低消费者信任度。自2014年开始,医美行业监管更加严格,严厉打击黑医美,整顿行业乱象。国务院办公厅、卫计委、中国整形美容行业协会等主管机构相继发布《医疗美容机构评价标准实施细则(2017版)》《中国整形美容协会医疗美容机构评价工作管理办法》等多项政策,明确医疗机构、医美医师及医美项目实施准入要求管理,引导消费者识别合法正规机构,防范不合规医美机构野蛮生长。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年新冠肺炎疫情下全球及中国医美激光行业发展现状调研及投资前景分析报告

2020年新冠肺炎疫情下全球及中国医美激光行业发展现状调研及投资前景分析报告

2021-2026年梅州市建筑业市场发展情况与投资前景研究报告

2021-2026年梅州市建筑业市场发展情况与投资前景研究报告

2021-2026年汕尾市建筑业市场发展情况与投资前景研究报告

2021-2026年汕尾市建筑业市场发展情况与投资前景研究报告

2021-2026年阳江市建筑业市场发展情况与投资前景研究报告

2021-2026年阳江市建筑业市场发展情况与投资前景研究报告