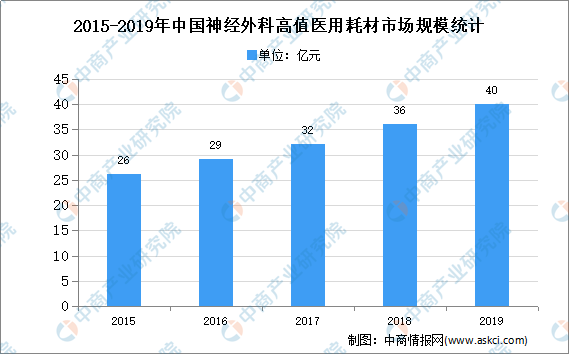

中商情报网讯:神经外科作为医学领域最为复杂的学科之一,是以手术为主要手段,医治中枢神经系统(脑、脊髓)、周围神经系统和植物神经系统疾病的一门临床外科专科。随着疾病认知水平的提高,手术器械的发展促进治疗方式的改变,越来越多的如癫痫、疼痛等疾病,也可以通过外科治疗方式取得理想的治疗效果。整体而言,神经外科领域的发展潜力较大。截止2019年,全国神经外科开颅手术数量接近70万例,同比增长约15%。数据显示,2018年我国神经外科高值医用耗材市场规模约为36亿元,同比增长12.50%。

数据来源:医械研究院、中商产业研究院整理

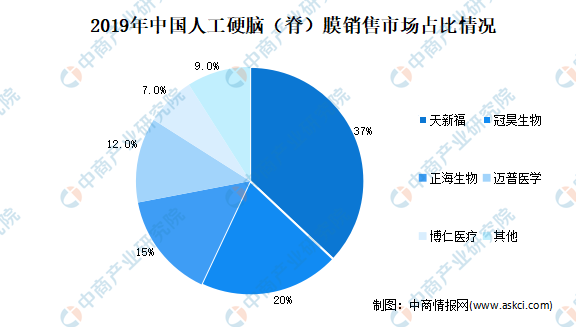

人工硬脑(脊)膜市场

1890年,Beach在颅脑手术中首次应用金箔材料开启了硬脑(脊)膜修补的先河,之后,逐步出现了自体组织修补材料、同种异体修补材料、异种生物修补材料、人工合成材料等硬脑(脊)膜修补产品。随着神经外科市场的发展,人工硬脑(脊)膜的使用量亦逐年增加,并日趋成熟,据估算,2019年国内人工硬脑膜市场容量接近8亿元。其中,国内市场销售动物源性材料的企业主要有天新福、冠昊生物、正海生物、佰仁医疗等,销售人工合成材料的企业主要有迈普医学、强生公司、贝朗医疗等。

数据显示:中商产业研究院整理

颅颌面修补市场

颅骨缺损主要见于重型颅脑创伤、脑出血、大面积脑梗死等疾病,患者失去颅骨保护而容易损伤脑组织。颅颌面修补材料种类繁多,近几十年来,颅颌面修补材料经历了自体骨、有机玻璃、硅橡胶、骨水泥等阶段,但上述材料因为存在各种各样的缺陷,逐步退出了修补材料的选择范围。数据显示,2019年颅骨修补产品的市场规模(以出厂价计算)为3.39亿元,2017年度至2019年度国内颅颌面修补手术数量分别为超过3.3万例、超过3.6万例、超过4万例。其中,2019年应用PEEK材料的颅颌面修补手术数量不足4000例,未来PEEK材料凭借优异的性能,其渗透率有望逐步提升,市场空间广阔。

高端止血产品市场

由于脑组织血运丰富、微神经网络结构复杂,且部分手术部位深,视野狭窄、手术操作不便,导致了神经外科手术中出血位点较多,并且止血较难。神经外科手术中,止血是否成功是决定手术成败的关键因素之一。神经外科手术中,除了使用电凝止血、使用棉片压迫进行物理吸收止血外,还需要使用可植入类耗材进行止血,但由于神经外科手术复杂性,对止血材料的安全性提出较高要求,普通纱布、棉球等中低端止血材料无法完全满足临床需求。

目前,临床上代表性的高性能植入类止血耗材包括纤维蛋白胶、可吸收止血流体明胶及氧化再生纤维素止血纱等。数据显示,以出厂价格计算,2020年预计全球止血材料的销售规模为27.61亿美元,2015-2020年的复合增长速度为6.20%。其中,凝血酶相关的止血材料(包括纤维蛋白胶)的销售规模为9.13亿美元,占比33.07%;多种材料复合的止血材料的销售规模为7.48亿美元,占比27.07%;氧化再生纤维素止血材料的销售规模为4.91亿美元,占比17.78%;基于凝胶的止血材料(包括可吸收止血流体明胶)的销售规模为3.92亿美元,占比14.18%。

可吸收医用胶市场

在神经外科的硬脑(脊)膜修复手术中,医生一般通过缝针缝合硬脑(脊)膜,但缝合过程中会产生微小的针孔,较难形成完全密闭的环境,导致存在脑脊液渗漏的风险,可吸收医用胶是国外神经外科手术中普遍使用的用于防止脑脊液渗漏的产品。随着国内医疗器械企业研发实力的不断提升以及国外此类神经外科手术使用习惯在国内逐步得到推广,可吸收医用胶相关产品陆续推出市场,处于快速普及阶段。目前,国内主流产品为赛克赛斯生物科技股份有限公司的可吸收硬脑膜缝合医用胶,数据显示,2019年其可吸收硬脑膜缝合医用胶的销售收入为1,307.05万元,保持快速增长的势头。

更多资料请参考中商产业研究院发布的《中国医用耗材行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2026年东莞市建筑业市场发展情况与投资前景报告

2021-2026年东莞市建筑业市场发展情况与投资前景报告

2021-2026年潮州市建筑业市场发展情况与投资前景报告

2021-2026年潮州市建筑业市场发展情况与投资前景报告

2021-2026年长治市房地产行业市场现状及投资决策咨询报告

2021-2026年长治市房地产行业市场现状及投资决策咨询报告

2021-2026年阳泉市房地产行业市场现状及投资决策咨询报告

2021-2026年阳泉市房地产行业市场现状及投资决策咨询报告