中商情报网讯:汽车新媒体平台制作优质的汽车相关PGC,并通过社交媒体、视频流及新闻聚合平台等多元化媒介分发PGC、UGC等汽车相关信息,以获取广泛的客户群。汽车新媒体广告行业于过去五年度过了一段稳定增长期。

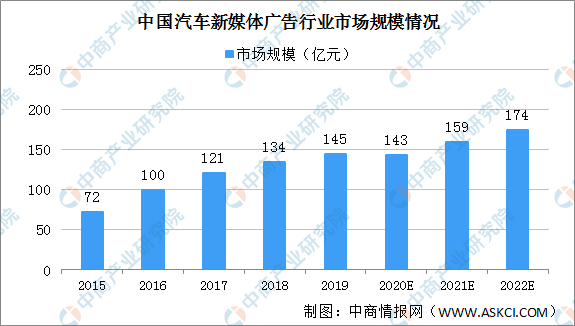

就收入而言,2015年中国汽车新媒体广告市场规模72亿元,2019年增至145亿元,年复合增长率为18.9%。2020年受疫情影响,汽车新媒体广告行业的市场规模将会略减,预计2021年恢复增长势头,2022年中国汽车新媒体广告市场规模将达174亿元。

数据来源:灼识谘询、中商产业研究院整理

汽车新媒体广告行业的主要市场驱动因素

1、OEM线上广告投资的增加将推动线上广告的发展

由于线上广告具有独特的优势,包括更广的受众范围及更容易获得线索,线上广告的份额从2015年的31.2%增至2019年的45.6%,且预计在2024年将达到58.4%。新兴汽车制造商正在崛起,且2019-2024年新兴汽车制造商的线上广告开支将出现强劲的增长。新兴汽车制造商品牌在线上广告的份额将从2019年的2.9%增至2024年的4.5%。作为最重要的线上广告平台,汽车新媒体平台将受益于OEM线上广告投入的增长,并将在未来保持强劲增长。

2、由于汽车行业的竞争进一步加剧,汽车制造商及汽车经销商将继续增加广告投入

为在市场竞争中取得优势,汽车制造商及汽车经销商已增加其对广告的投入。中国汽车制造商的广告总支出从2015年的335亿元增至2019年的420亿元。考虑到汽车市场的竞争愈发激烈,汽车制造商的广告总支出预计2024年达至494亿元,2019年至2024年的年复合增长率为3.3%。因此,作为汽车广告的一个重要渠道,汽车新媒体平台行业将从加剧的市场竞争及相关广告增长中受益。

3、大量用户流量带动汽车新媒体广告平台的发展

随着互联网流量增长放缓,新的移动APP吸引大量用户变得越来越难。目前,移动APP的平均每用户激活成本介乎30元至40元,且微信小程序的激活成本约为1元。汽车新媒体广告平台以内容为导向的特性能够透过优质PGC、UGC及OGC内容吸引大量流量。自2015年至2019年,汽车新媒体平台的每月平均用户浏览时间从34.5分钟增至38.1分钟,而每月每名用户的PC平均访问日数从4.5天增至4.9天。与之相似,同期,每月每名用户对汽车平台app的平均访问日数从5.1天增至6.4天。用户浏览时间、汽车新媒体平台的每月访问日数及每月每名用户的汽车新媒体app的平均访问日数的增加证明对优质内容的需求正在增长。因此,具有坚实优质内容基础的线上汽车平台将从其自身优势中受益,并将在未来汽车市场中保持强劲增长。2019年,PC端汽车新媒体平台浏览时间及每月访问日数减少主要是由于新乘用车的消费需求减弱、汽车新媒体平台小型网站关停及用户流量的增长由PC端转至移动端。

4、技术革新(包括AI引擎及大数据)带动汽车新媒体广告行业增长

汽车新媒体广告平台内积累的用户行为数据是平台的核心资产。透过大数据分析,新媒体平台将会更好地实现用户的识别及分类,这将进一步促使汽车制造商及汽车经销商面向客户并采用精准的营销策略。因此,基于新媒体平台独有大数据的精准营销策略将进一步推动其需求及发展。

AI引擎使得汽车新媒体平台可深度分析用户需求、实现智能匹配及提供定制化建议。凭借其完善的用户体验及由此产生的用户忠诚度,线上汽车平台将实现差异化优势。人工智能将促进汽车新媒体平台胜过其他类型平台,并推动行业发展。

更多资料请参考中商产业研究院发布的《中国汽车广告行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国广告行业市场调查及投资建议报告

2016-2021年中国广告行业市场调查及投资建议报告

2021-2026年东莞市建筑业市场发展情况与投资前景报告

2021-2026年东莞市建筑业市场发展情况与投资前景报告

2021-2026年潮州市建筑业市场发展情况与投资前景报告

2021-2026年潮州市建筑业市场发展情况与投资前景报告

2021-2026年长治市房地产行业市场现状及投资决策咨询报告

2021-2026年长治市房地产行业市场现状及投资决策咨询报告