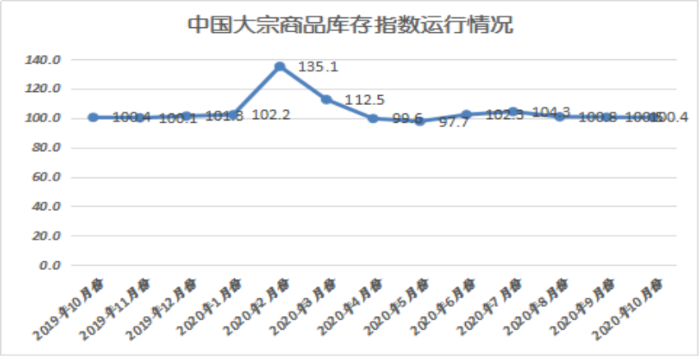

三、商品库存增速减缓

2020年10月份,大宗商品库存指数为100.4%,较上月回落0.1个百分点,指数连续三个月呈现下跌态势,并跌至近五个月以来的最低水平,显示商品库存增速继续减缓,市场库存压力持续有所缓解。从各主要商品情况来看,受各自供需变化情况影响,各商品库存量变化情况有所分化。本月钢铁、煤炭、成品油和有色金属库存减少,但铁矿石、化工和汽车库存量增加,且增速有所加快。

来源:中物联

1、钢铁库存量有所下降

2020年10月份,钢铁库存量较上月减少0.6%,时隔四个月后再现下降趋势,显示市场需求回稳势头较好,带动市场销售相对顺畅,当前钢市库存压力有所缓解。据西本新干线监测库存数据显示,截至10月29日,国内主要钢材品种库存总量为1315.2万吨,较9月末下降154.26万吨,降幅10.5%,本月国内螺纹钢、线材库存明显下降。从市场情况来看,受假期因素影响,节日期间资源累积,本月第一周各类钢材品种库存皆出现一定幅度的增加;之后三周,终端需求集中释放,市场成交表现抢眼;而北方环保限产力度加强,钢厂产量小幅回落。随着供需关系逐步改善,本月建材库存水平呈快速下降态势。不过,当前库存绝对值仍处于历史高位,库存去化过程依然漫长。

2、铁矿石库存持续增加

2020年10月份,铁矿石库存量较上月增加4.1%,增速加快3.0个百分点,连续两个月呈现加快态势,显示随着外矿发运增加以及国内钢厂采购趋稳,铁矿石库存量持续增长,压力不断加大。海关总署最新数据显示,2020年9月份,中国进口铁矿砂及其精矿10854.7万吨,月环比增加818.7万吨,增幅8.16%,而8月份为跌幅10.91%。从市场情况来看,钢厂生铁产量阶段性的回落叠加到货增加导致港口库存出现持续性反弹,近日铁矿石港口库存延续之前的回升态势,继续大增,总量已超年初水平,截至10月30日库存累到1.28亿吨,同比有100万吨的增量。从当前市场情况来看,各铁矿主产国一起推动9月铁矿进口明显增加,且预计四季度仍有望保持,主流国澳巴南发运仍将稳中有增。矿山发运有望持续维持高位,铁矿石库存仍在持续累库,铁矿的中期平衡预期继续降低,同时进入11月份限产政策趋严及高炉长期运行造成的临时检修将会进一步影响铁矿石需求,基本面转弱的预期继续抑制矿价的上行驱动。下游方面,10月以来成材需求保持正常偏高水平,但采暖季钢材需求的持续性仍存疑,冬季来临后工地减产乃至停工的现象会逐步出现,成材若不能持续去库,黑色市场整体下行压力将加大。预计四季度铁矿的供需格局边际走弱,港口库存将逐步走高,年底或重回1.35亿吨附近。

3、汽车库存量明显增加

2020年10月份,汽车库存量继续增加,当月较上月增加1.7%,连续两个月增长。近期虽汽车销售情况较好,但汽车产量大幅增加导致车市库存持续增加。据国家统计局数据显示,9月份国内汽车产量为246.1万辆,较8月份增长17.9%。另据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(VehicleInventoryAlertIndex)显示,2020年10月汽车经销商库存预警指数为54.1%,较上月上升了0.1个百分点,较去年同期下降了8.3个百分点,库存预警指数位于荣枯线之上。临近年底,厂家任务指标过高压库严重,经销商库存压力增大,预计11月份车市库存量将会进一步增加。

综合来看,10月份,国内大宗商品市场运行情况良好,供需两旺,特别是消费端增速快于供应端,市场供应压力得到一定的缓解。进入11月份,随着气温降低,市场将迎来传统的需求淡季,而进入北方进入采暖季后,部分行业限产将成为常态,市场的格局将由“供需两旺”转向“供需双弱”,加之海外疫情加重影响经济复苏,美国大选不确定性影响未来政策走向,国内政策正常化趋势明显,我们认为大宗商品市场的回落风险正在加剧,但需求端长期来看仍有增量,将为市场提供一定的支撑。

1、海外市场仍存较大风险

首先,海外疫情加重影响经济复苏。欧洲二次疫情愈演愈烈,主要国家再度祭出封锁措施。法国总统马克龙10月28日宣布,将实施新的全国性封锁措施,持续至12月1日。在法国此举背后是新冠肺炎新增感染人数的持续走高,医疗体系开始面临巨大压力。疫情升级的直接后果是,将阶段性放慢复工节奏并拖累部分需求。为了应对疫情的不断升级,欧洲主要国家重新采取了一定的封闭措施,这一点从出行和就餐等高频指标都能够得到体现,因此会对复工和需求产生一定拖累。中期而言,尽管常态化疫情不会像3月第一波那样造成明显的影响和恐慌,但依然会拖累复工进展和产能爬坡。目前欧美复工进展仅修复至66%,明显落后于中国的104%。

其次,美元名义利率反弹不利于大宗商品价格。从美元利率角度来看,美债收益率持续攀升可能意味着美元流动性边际收紧,这可能意味着商品价格面临下行风险。10月23日,10年期基准美债收益率一度攀升至0.872%,创6月9日以来最高,到了10月26日略微回落至0.81%,但依旧是3月26日美国启动新一轮货币宽松和财政政策刺激以来的高位。从美元汇率来看,美元名义利率反弹可能带来美元汇率的反弹,另外欧洲疫情加重刺激法国实施全国性封锁,这可能触发美元反弹,不利于商品价格。

最后,美国大选不确定性影响未来政策走向。尽管当前金融市场对大选结果和政策影响的各种可能性已经有了较为充分的预期,但在结果落定之前,依然有很大的不确定性。还有就是两年一度的国会重选,这意味着未来美国大选结果面临两党在国会角力的可能性。

2、国内经济继续保持稳定复苏态势,但力度存在减弱的迹象

中国物流与采购联合会、国家统计局服务业调查中心发布的2020年10月份中国制造业采购经理指数(PMI)为51.4%,较上月小幅下降0.1个百分点。10月份PMI指数小幅回落,与假期等季节性因素有一定关系。剔除这些因素,考虑PMI指数仍然在荣枯线上,可以判断经济继续保持恢复态势。综合研判,经济呈回升向好态势。同时需要关注的是:仍然有40%以上企业把市场需求不足作为主要困难,30%以上的企业反映原材料和劳动力成本高、以及资金紧张。从本月PMI变化情况来看,当前国内经济复苏力度存在减弱的迹象,而政策正常化趋势明显。国家统计局数据显示,9月份,规模以上工业企业实现利润总额同比增长10.1%,增速比8月份回落9.0个百分点。9月,工业企业产成品库存增速为8.2%,连续两个月上升,企业产成品库存水平仍处于相对高位,部分行业累库压力依然较大。从10月制造业PMI分项指标产成品库存指数大幅下滑可以看出,企业对经济前景依旧不乐观,主动对产成品去库存,从而降低生产,带动10月生产指数回落。

3、市场需求仍有一定的支撑

11月份,我国经济复苏将进一步加快,房地产市场发展、国家重大项目推进、机械汽车等下游产业回升,均对国内大宗商品市场需求具有较好地支撑作用。房地产市场方面,1-9月份,房地产开发投资同比增长5.6%,增速比1-8月份提高1.0个百分点;1-9月份房屋新开工面积下降3.4%,降幅收窄0.2个百分点;房地产开发企业土地购置面积比同比下降2.9%,降幅比1-8月份扩大0.5个百分点;土地成交价款9316亿元,增长13.8%,增速增长2.6个百分点。国内房地产行业投资逐月回升,这给房地产的持续性发展提供良好动力,且从市场了解情况来看,虽然房地产调控政策依然收紧,但房地产交易情况却热度不减,因此综合来看,短期内房地产企业给予钢材市场的需求支持或继续保持相对旺盛态势。汽车行业方面也有较好表现,汽车产销已连续6个月增长,销量增速连续5个月保持在10%以上。随着冬季临近,北方工地赶工期的现象也会在11月有所显现。整体来看,11月份国内大宗商品市场需求仍有一定保障。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国高光谱相机市场调研分析及投资前景研究预测报告

2025-2030年中国高光谱相机市场调研分析及投资前景研究预测报告

2025-2030年中国高分子自粘胶膜市场调研分析及投资前景研究预测报告

2025-2030年中国高分子自粘胶膜市场调研分析及投资前景研究预测报告

2025-2030年中国高分子固体钽电解电容器(固态钽电解电容器)市场前景研究预测报告

2025-2030年中国高分子固体钽电解电容器(固态钽电解电容器)市场前景研究预测报告

2025年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2025年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)