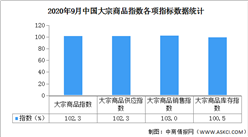

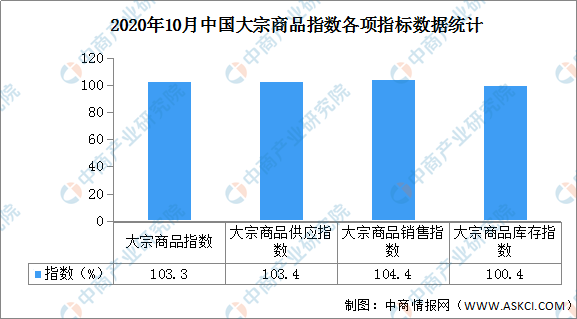

中商情报网讯:据中国物流与采购网数据显示,2020年10月份中国大宗商品指数(CBMI)为103.3%,较上月上升1.0个百分点。各分项指数中,供应指数止跌反弹、销售指数继续上升,库存指数仍在下跌。从指数的变化情况来看,本月指数止跌反弹,且供需双侧联动上升,供需两旺,特别是需求旺季持续发力,消费端增速快于供应端,市场运行稳中向好,整体表现符合预期。

数据来源:中商产业研究院整理

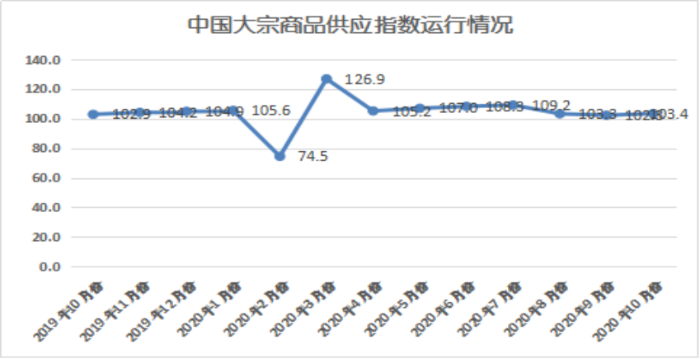

一、商品供应继续增加

2020年10月份,大宗商品供应指数止跌反弹至103.4%,较上月回升1.1个百分点,显示随着国内经济继续保持稳定复苏态势,加之市场进入传统消费旺季以来,需求端恢复良好,商品价格整体处于高位,生产企业利润空间上升,加之对后市预期良好,生产热情高涨,国内大宗商品市场供应量继续增加,供应增速有所加快。从各主要商品来看,本月各类商品供应量较上月均有所增加,且除钢铁和成品油供应量增速略有减缓外,其余品种均呈现增速加快的格局。

来源:中物联

1、钢铁供应增速持续下滑

2020年10月份,钢铁供应量较上月增加0.4%,增速较上月减缓1.2个百分点,连续四个月呈现增速减缓的格局。从市场情况来看,随着需求旺季的到来,市场需求情况良好,钢铁价格不断走高,令生产利润较高,钢厂生产热情高涨,产量不断增加,市场供应量较高。但由于钢材库存数量较大,唐山等地环保限产政策趋严,钢铁生产虽稳中有升,但升幅较小。此外由于供应量不断增加,基数较大,也令供应增速持续减缓。据中钢协统计,2020年10月中旬,重点钢企粗钢日均产量217.33万吨,环比增加0.3万吨或0.14%;本月重点钢企累计平均日产粗钢217.18万吨,环比增加0.65%,同比增加13.04%。10月份国内粗钢产量高位运行,钢厂生产积极性并未减退。11月份随着采暖季限产政策全面落地,国内钢厂限产、停产范围或有扩大,国内供给端压力有望得到减轻。

2、煤炭供应明显上升

2020年10月份,煤炭供应量较上月增加4.7%,增速较上月加快3.8个百分点,显示随着主产地保供给政策增多,煤炭产量开始释放,市场供应明显增加。从市场情况来看,进入10月份,鄂尔多斯加大保供力度,产量明显释放。9月27日,鄂尔多斯召开煤炭保供大会,第二天伊旗率先放开煤管票,大矿均可以按照实际产能组织生产和销售;10月20日前后,准旗、东胜、达旗等地也陆续放松煤管票,煤炭产量和销量进一步回升。数据显示,截至10月10日鄂尔多斯全市复工复产煤矿192座,总产能5.64亿吨,复产煤矿数量较月初相比增加9座。10月21日至28日,鄂尔多斯地方煤矿公路煤日均销量回升至152万吨以上,较10月中旬日均增加约13万吨,较10月份之前日均增加超过40万吨,同比日均减量由10月份之前的将近50万吨缩小至10万吨左右。从目前的情况来看,鄂尔多斯煤炭产量将会回升,但安全监管还会在一定程度上影响整个“三西”地区动力煤供应。在积极保供倡议下,鄂尔多斯煤管票已经明显放松,进入10月下旬,鄂尔多斯地方煤矿公路煤日销量回升至150万吨左右。考虑到目前煤价处于高位,进入11月之后,产、销量可能还会有小幅回升空间,全月日均销量将会较10月份明显回升。但是,临近年底,煤矿安全监管也在日益趋严,尤其是10月21日山西左权阜生煤矿发生瓦斯事故之后,山西煤矿安全监管明显加强,部分煤矿产量也受到一定影响。受安全监管影响,预计除了内蒙古之外,山西和陕西煤炭产量上升空间有限。从历年产量数据来看,十一长假后产量报复性增长,11月、12月产量均达到年内高位,供应增速加快。进口方面:进口煤管控较严,预计11月煤炭进口量将继续偏低。今年1-9月份,我国累计进口煤炭2.4亿吨,同比减少约1100万吨。从相关部门严控煤炭进口总量态度来看,今年全年我国煤炭进口总量很可能会控制在2.9亿吨,同比减少1000万吨左右。从近期国际海运煤往中国发货量来看,仍然呈下降趋势,10月和11月,我国煤炭进口总量可能仍在2000万吨以内,而去年同期进口量分别是2568万吨和2078万吨,同比可能会继续保持下降态势。这样的话,在10月和11月进口量继续下降之后,12月名义进口量可能会超过去年同期,去年12月名义煤炭进口量只有277万吨。但是,考虑到去年12月部分进口煤是终端用户先使用后推迟到今年1月份报关,今年在严控进口煤的情况下,12月实际使用的进口量数量可能仍会低于去年同期。对于炼焦煤来说,因为1-9月份澳洲焦煤进口量已经超过去年全年,后期海运炼焦煤进口量可能会大幅下降,蒙煤进口量同比可能会有所增加,但预计蒙煤的增量难以在数量和质量上抵消澳洲焦煤的减量。后期来看,供应方面虽然鄂尔多斯地区部分先进大矿产量有所增加,但榆林地区部分完成年度核定产能的煤矿煤管票被全部收回,加之进口煤年底暂无放开的可能性,整体煤炭供应相对偏紧。

3、成品油供应增速持续减缓

2020年10月份,成品油供应量较上月增加1.8%,增速较上月减缓1.6个百分点,连续两个月呈现减缓态势。从供应端的情况来看,武汉石化850万吨/年常减压装置检修推迟至10月中旬,另外云南石化全厂检修开启,1300万吨/年一次加工产能停工。济南以及齐鲁石化共计1550万吨/年一次加工产能继续处于检修状态。仅锦西石化700万吨/年常减压装置复工。由于产能检修增多导致产量下降,市场供应继续减少。据国家统计局数据显示,2020年9月国内汽油产量为1195.60万吨,环比增加0.4%,同比减少0.1%。柴油产量为1322.40万吨,环比减少7.0%,同比减少8.5%。进入11月份,云南石化、武汉石化和青岛石化共计2650万吨/年一次加工产能装置依旧处于检修状态,预计11月国内炼厂原油加工量将环比减少,利空汽柴油产量,市场供应增速有望继续减缓。

4、有色金属供应压力较大

2020年10月份,有色金属供应量较上月增加6.1%,增速较上月加快2.5个百分点,增速连续两个月呈现加快态势,显示有色金属供应压力持续加大。据国家统计局数据显示,2020年9月份,国内十种有色金属产量为532.4万吨,较8月份增长0.7%。从市场情况来看,随着疫情得到有效控制,有色金属生产企业利润迅速修复,生产热情高涨。我们以电解铝生产情况为例,当前行业加权平均盈利超2000元/吨,盈利水平3000元/吨,高利润促进新增产能的积极性,加之云南四川地区产能转移的如期投放,电解铝日均产量从1月的9.9万吨增长至9月的10.4万吨,1-9月累计产量同比增加3.3%。虽然市场原本预期9-12月中国电解铝新增产能达到150万吨,由于云南地区目前处于枯水期以及电费的持续不确定性,当地新增产能投放速度明显放缓,但仍不改变供给量持续增加的现实状况。虽然经历过供给侧改革,去产能去库存效果凸显,但有色金属行业仍处于产能过剩的局面不改。进入11月份,一旦市场需求出现减弱,商品价格将会回调,企业生产利润将会缩减,加之北方进入采暖季,行业限产力度加大,商品产量或将有所减少,预计有色金属市场供应量将有所减少。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2026年中国建筑绿色节能保温新材料行业发展格局分析及投资前景预测报告

2021-2026年中国建筑绿色节能保温新材料行业发展格局分析及投资前景预测报告

2021-2026年中国可降解塑料行业调研分析及市场预测报告

2021-2026年中国可降解塑料行业调研分析及市场预测报告

2021-2026年中国纺织行业调研分析及市场预测报告

2021-2026年中国纺织行业调研分析及市场预测报告

2021-2026年中国自然教育行业市场分析与投资前景研究报告

2021-2026年中国自然教育行业市场分析与投资前景研究报告