中商情报网讯:由於遗传基因学、饮食结构、环境以及其他因素(例如吸烟习惯、生活方式、年龄及疫苗接种依从性)的差异,中国的最常见癌症类型与全球各个国家的癌症类型不同。中国普遍存在但在其他市场发病率较低的癌种通常具有较为有限的治疗选择,这表明中国巨大的医疗需求尚未得到满足。例如,与美国相比,肺癌及肝癌在中国更普遍,从而为中国该等适应症带来巨大的市场机会。

(一)市场规模

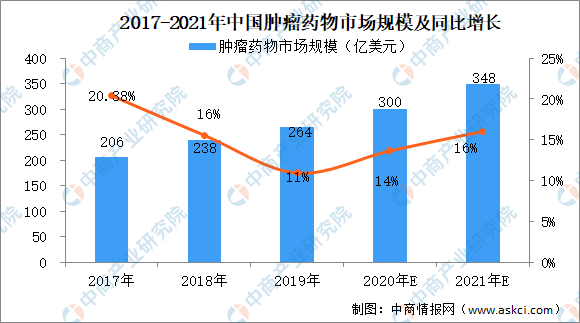

近年来中国肿瘤药物产品的销售稳步增长,2019年的总收入为264亿美元,2017年至2019年的年复合增长率为13.21%。2021年,中国肿瘤药物市场的总收入预计将达到348亿美元。下图展示中国肿瘤药物市场的历史及预测规模。

数据来源:中商情报研究院整理

由於人口老龄化、寿命延长、环境污染以及吸烟、久坐行为及高热量饮食等不健康生活方式盛行,中国癌症患者人群一直在持续扩大,这将进一步推动中国肿瘤药物行业发展。

(一)行业前景预测分析

(1)大量医疗需求亟待解决

与美国相比,中国癌症治疗方案显得非常有限。化疗在中国的肿瘤治疗中仍扮演着重要角色,于2019年占中国肿瘤市场的72.6%,而同年在全球肿瘤市场的占比为17.1%。2019年美国前十位畅销肿瘤药物均为创新疗法,而中国前十位畅销肿瘤药物中有四种为传统化疗药物。同时,中国的制药业已加大资源投入,用于仿制药及原料药的大规模生产,而不是专注于创新药物的开发。2019年中国十大畅销肿瘤药物中,八种已经在15年前获批准,表明其具有巨大的创新空间。

(2)有利的政府政策推动行业发展

中国的监管评估流程对于解决未获满足的医疗需求的创新药物而言越来越有利。已出台多项旨在鼓励药物创新及提高审批流程的透明度及效率的政府政策及法规,包括加快临床试验及新药申请的审查程序,以加快具有解决迫切临床需求潜力的创新药物的审批流程。

(3)治疗方案取得显著进展

随着政府出台一系列鼓励研发的政策,中国肿瘤药物市场正向创新驱动型市场转变。随着中国生物技术的进步和创新疗法的引入,中国开发出多种治疗方案。在中国,现有或正在开发的分子靶向疗法、肿瘤免疫疗法和联合疗法数量不断增多,以解决癌症患者未满足的医疗需求。特别是,分子靶向疗法因其靶点明确、疗效提升和副作用可控而能够改善癌症治疗效果。对癌症发生、基因突变和细胞异常增殖的持续和深入研究将进一步支持分子靶向药物的开发。

更多资料请参考中商产业研究院发布的《中国肿瘤药物行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年抗肿瘤药物+互联网市场运营模式研究报告

2019-2023年抗肿瘤药物+互联网市场运营模式研究报告

2019-2023年互联网+抗肿瘤药物市场运营模式研究咨询报告

2019-2023年互联网+抗肿瘤药物市场运营模式研究咨询报告

2019-2023年互联网+抗肿瘤药物市场运营模式分析报告

2019-2023年互联网+抗肿瘤药物市场运营模式分析报告

2021-2026年中国建筑绿色节能保温新材料行业发展格局分析及投资前景预测报告

2021-2026年中国建筑绿色节能保温新材料行业发展格局分析及投资前景预测报告