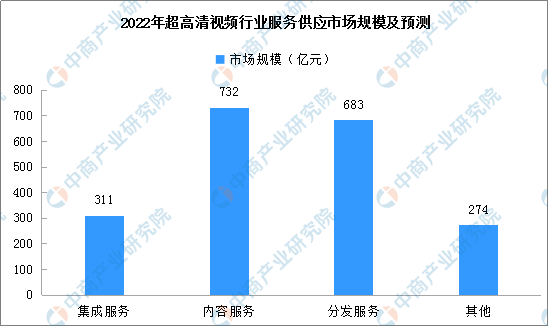

(2)从产业链中游来看,服务层可分为提供集成服务、内容服务、分发服务、增值服务、安全服务这五个方面。其中,内容服务市场规模预计将超730亿元,占比份额最大;其次为分发服务市场,规模达到680亿元;集成服务市场规模预计超300亿元。

数据来源:赛迪、中商产业研究院整理

内容服务行业前景明朗,然而市场空有待进一步激发。由于换代成本高,叠加商业模式不清晰,目前内容生产方整体对于视频生产设备换代意愿较低。对于内容生产方来说,生产超高清视频意味着要对现有的视频生产设备进行全面的升级换代。这其中包括了:设备采购成本、人员培训成本和内容制作成本。因此,在目前使用超高清视频技术尚不能给内容生产方带来明显收益的阶段,同时叠加升级换代成本高昂,使得内容生产方对于超高清换代意愿没有终端厂商强烈,这极大限制了超高清视频产业的发展。一旦这一市场空间被激发,将迎来近千亿的市场规模。

(3)产业前景广阔

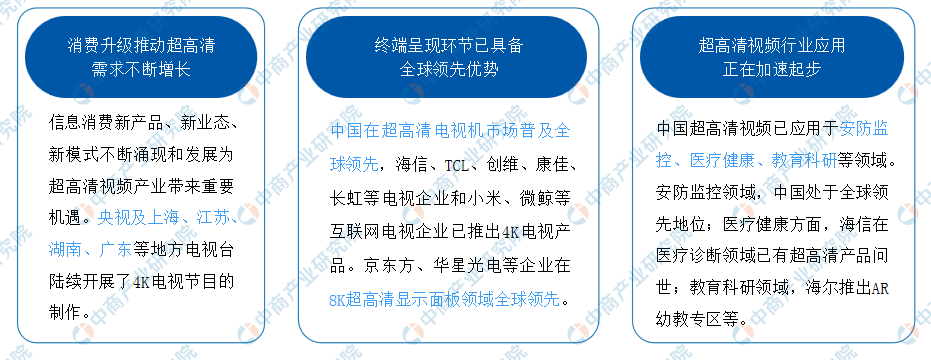

超高清视频行业应用正在加速起步,消费升级推动超高清需求不断增长,终端呈现环节已具备全球领先优势。未来,我国超高清视频产业布局方向如下:

来源:中商产业研究院整理

越大的屏幕越能发挥出超高清视频技术的优势,因此超高清视频适用于一切需要大屏的应用场景。随着超高清视频技术的不断发展,目前已经在文教娱乐、工业制造、广播电视、安防监控、智能交通等领域得到应用,预计2020年应用层的市场规模将超过1.8万亿元。

其中,超高清视频典型的应用场景分为文娱应用和工业应用,而文娱应用将会是主要的应用场景。文娱应用场景包括围绕家庭电视相关的直播和影视内容、线下场馆的沉浸式展演、博物馆&天文馆虚拟实境等。预计到2022年,我国高清视频在文娱领域应用的市场规模或将达到13000亿。

工业应用包括医疗健康、安防监控、智能交通和工业制造需要大屏进行清晰显示的领域。预计到2022年我国超高清视频在工业领域应用的市场规模或将达到5040亿。

总体来看,我国超高清视频行业发展前景明朗,仍有很大的投资空间,预计到2022年我国超高清视频产业总体规模将超过4万亿元。“十四五”期间,我国超高清视频产业将加速发展,内容资源极大丰富,网络承载能力显著提高,制播、传输和监管系统建设协同推进,产业发展支撑体系基本健全,形成技术、产品、服务和应用协调发展的良好格局。

更多资料请参考中商产业研究院发布的《中国超高清视频行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国家庭互联网O2O市场前景及投融资战略研究报告

2016-2021年中国家庭互联网O2O市场前景及投融资战略研究报告

2021-2026年中国智能音箱行业前景预测与市场调查研究报告

2021-2026年中国智能音箱行业前景预测与市场调查研究报告

2021-2026年中国智慧交通行业前景预测与市场调查研究报告

2021-2026年中国智慧交通行业前景预测与市场调查研究报告

2021-2026年中国智慧灯杆行业前景预测与市场调查研究报告

2021-2026年中国智慧灯杆行业前景预测与市场调查研究报告