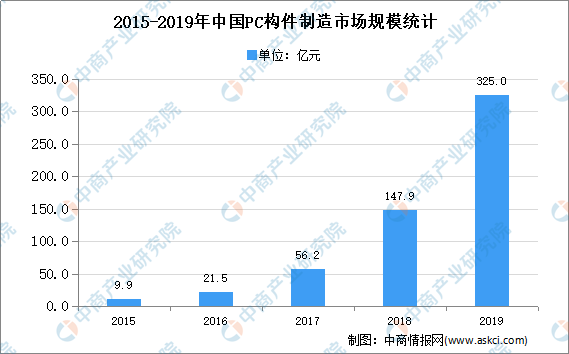

中商情报网讯:装配式建筑是一种由工厂生产的构件在现场进行组装而成的建筑,是建筑工业化的综合体现,主要可以分为三大类:PC装配式建筑、钢结构装配式建筑和木结构装配式建筑。数据显示,装配式建筑PC构件的市场规模从2014年的4.2亿元增长到2019年的325.0亿元,年均复合增长率达到138.2%。

数据来源:全联房地产商会、中商产业研究院整理

乡村住宅市场迎来万亿级市场空间

2020年1月新《中华人民共和国土地管理法》实施,农村集体经营性建设用地可直接入市流转;3月国务院发布《关于授权和委托用地审批权的决定》,将农村用地转为建设用地审批权下放地方政府,提高用地灵活性,进一步释放乡村住宅市场需求。根据《中国农村自建房行业消费数据与发展白皮书》,中国每年约有500万套农房新建或重建,乡村住宅市场迎来万亿级市场空间。

装配式建筑行业发展趋势

1.技术革新驱动行业升级

信息技术、互联网和自动化技术在建筑工业化中的发展有助于实现建筑工程的综合管理,包括规划、预算、设计、制造、组装、检查等,装配式建筑行业逐渐向信息化和智能化转型。

2.行业集中度不断提升

考虑到运输半径的限制,装配式建筑呈现一定的地域性。随着装配式建筑的成本和效率要求提升,在全国有良好的布局、丰富的项目经验及完善的技术体系的公司未来竞争优势凸显,市场集中度预期将有所上升。

3.建筑工业化渗透不断提升

随着技术的进步、管理水平的提升、通用体系的建立,建筑工业化在住宅建筑、工业建筑、公共建筑、基础设施等领域的应用将不断提升。此外,随着越来越多的大型房地产开发商认可和采用装配式建筑,装配式建筑行业以政府主导为主向多元化转变。

4.成本效益不断提升

一方面,随着装配式建筑业的部分企业逐步建立了规模经济,行业协同效应逐步显现,建筑工业化的成本效益预期将逐步提升。另一方面,随着劳动力成本的上升,传统建筑模式的成本效益水平下降。总体来看,装配式建筑的成本效益优势预期将逐步扩大。

5.行业标准和规范不断完善

中国政府主管部门已经引入装配式建筑国家标准和技术规范,并伴随行业发展不断完善。目前建筑工业化正处在快速发展的阶段,参与制定行业标准的市场领军者将积累先发优势并从更加健康的监管环境中受益。

更多资料请参考中商产业研究院发布的《中国装配式建筑行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年郑州市装配式建筑行业市场调查及投资前景分析报告

2018-2023年郑州市装配式建筑行业市场调查及投资前景分析报告

2018-2023年巩义市装配式建筑行业市场调查及投资前景分析报告

2018-2023年巩义市装配式建筑行业市场调查及投资前景分析报告

2018-2023年巩义市装配式建筑行业市场调查及投资前景分析报告

2018-2023年巩义市装配式建筑行业市场调查及投资前景分析报告

2018-2023年荥阳市装配式建筑行业市场调查及投资前景分析报告

2018-2023年荥阳市装配式建筑行业市场调查及投资前景分析报告