中商情报网讯:生猪产能持续恢复,猪肉价格环比下跌。生猪产能持续恢复,出栏量有望增加,同时,进口的低价猪肉和屠宰企业的冻肉库存投放市场,将增加猪肉产品供应。国庆、中秋双节过后,短期内餐饮消费将有所回落,加之受禽肉等动物性蛋白产品的消费替代、以及猪肉价格相对较高等因素的综合影响,猪肉消费增幅有限。预计猪肉价格震荡下行。

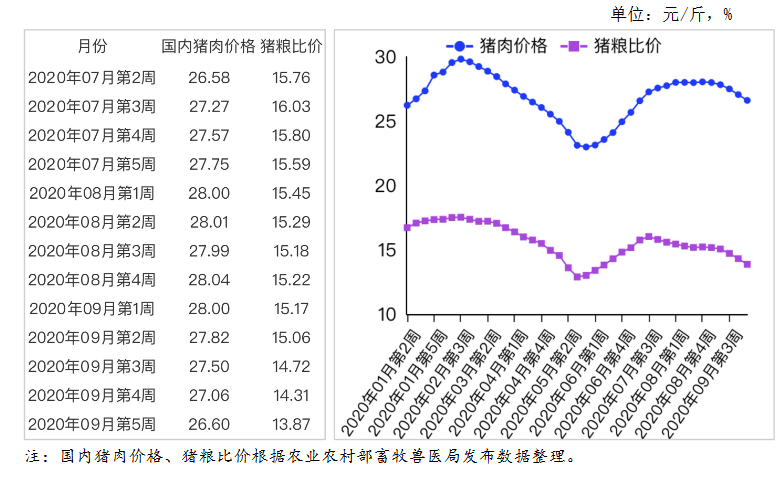

(一)猪肉价格环比下跌。9月份,生猪产能持续恢复性增长,部分规模养殖场和散养户为迎接国庆、中秋双节而增加生猪出栏量,带动生猪价格持续下跌,加之中央储备冻猪肉投放和进口低价猪肉陆续到港,猪肉供应增加,带动价格下跌。据农业农村部数据,1-8月,规模以上生猪屠宰企业屠宰量9850.68万头,同比减31.1%,其中,8月份屠宰量1178.92万头,环比增0.7%,同比减19.4%。8月份,400个监测县生猪存栏环比增4.7%,同比增31.3%,其中,能繁母猪存栏环比增3.5%,同比增37.0%。9月份,猪肉价格为每公斤54.79元,环比跌2.2%,同比涨30.5%;生猪价格每公斤35.80元,环比跌3.6%,同比涨33.4%;仔猪价格每公斤106.63元,环比跌1.9%,同比涨90.9%。

从不同省(市、区)看,除内蒙古、重庆、贵州、青海、宁夏外,猪肉月均价均呈下跌态势,其中吉林省跌幅最大,为4.7%,河北、辽宁、安徽环比跌幅也都超过了4%。生猪价格跌幅大于仔猪和猪肉价格跌幅,其中安徽省生猪月均价跌幅最大,为6.1%,天津、河北、山西、河南、陕西的价格跌幅均超过5%。从集贸市场价格看,猪肉、生猪、仔猪价格月内均持续下跌。猪肉价格持续5周下跌,9月最后一周猪肉每公斤53.21元,环比跌1.7%,同比涨22.6%。生猪价格持续5周下跌,9月最后一周每公斤34.11元,环比跌2.7%,同比涨22.6%。仔猪价格9月最后一周每公斤102.73元,环比跌2.5%,同比涨71.5%。

(二)养殖收益继续下降。由于生猪价格下跌,饲用玉米价格持续上涨,生猪养殖收益环比下降。据农业农村部监测,9月份,猪粮比价为14.63:1,比上月下降0.66个点。9月份全国饲用玉米价格为每公斤2.45元,环比涨0.8%,同比涨15.0%;育肥猪配合饲料价格为每公斤3.27元,环比涨0.6%,同比涨6.9%。

(三)美国猪肉价格大幅上涨。德国和菲律宾新发非洲猪瘟疫情,美国猪肉出口量迅速增加,价格大幅上涨。9月份,美国猪肉切块批发价格为每英担83.00美元,环比涨15.3%,同比涨16.9%;51%-52%瘦肉猪价格为每英担47.00美元,环比涨23.7%,同比涨12.6%;欧盟猪肉批发价格为每吨1462.05欧元,环比跌2.9%,同比跌19.5%。

(四)预计后期国内猪肉价格高位震荡下行。从供给端看,一是生猪产能快速恢复。截至10月初,全国生猪和能繁母猪存栏均恢复到正常年份80%以上水平,生猪规模养殖比重提高到53%。二是生猪出栏量预计增加。为迎接元旦等节假日需求以及避险冬季非洲猪瘟疫情风险,规模养殖场将逐步提高生猪出栏量;散养户看跌后市的预期逐步增强,出栏生猪的积极性也将增加。冬季是非洲猪瘟等疫病传播的高风险季,较容易造成局部地区的恐慌性出栏。三是生猪屠宰量持续增加。据监测,第40周(9月24日至30日),全国主要监测屠宰企业的屠宰量环比增加15.8%,连续3周增加。四是进口的低价猪肉以及屠宰企业的冻肉库存将有效补充市场供应。截至9月30日,国内各地屠宰企业冻肉库容使用率为8.0%,较上月底下降1.16个百分点。在供给端四个因素的影响下,猪肉供应预计将有明显增加。

从需求端看,国庆、中秋双节期间,居民外出聚餐、旅游量大幅增加,全国各地都实现了新冠肺炎疫情以来的大幅度营收增长。10月1日至8日,全国零售和餐饮重点监测企业销售额约1.6万亿元,日均销售额比去年十一黄金周增长4.9%。双节过后、元旦之前,餐饮消费将有所回落,加之受禽肉和禽蛋等动物性蛋白产品的消费替代、猪肉价格相对较高等因素影响,预计短期内猪肉消费的增幅有限。综合来看,预计后期国内猪肉价格高位震荡下行。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

中国肉制品加工行业前景预测与“十四五”企业战略规划研究报告

中国肉制品加工行业前景预测与“十四五”企业战略规划研究报告

中国地理信息行业前景预测与“十四五”企业战略规划研究报告

中国地理信息行业前景预测与“十四五”企业战略规划研究报告

中国电梯行业前景预测与“十四五”企业战略规划研究报告

中国电梯行业前景预测与“十四五”企业战略规划研究报告