中商情报网讯:国内糖价止跌回升,国际糖价震荡回落。当前正值新旧榨季交替期、库存整体偏紧,但节日效应逐渐减退,加之大量进口和新糖陆续上市,市场供应总体充足,预计国内糖价近期以稳为主。新榨季全球食糖产量增幅小于预期,全球呈供略小于需的紧平衡状态,预计国际糖价短期内将保持震荡上行态势。

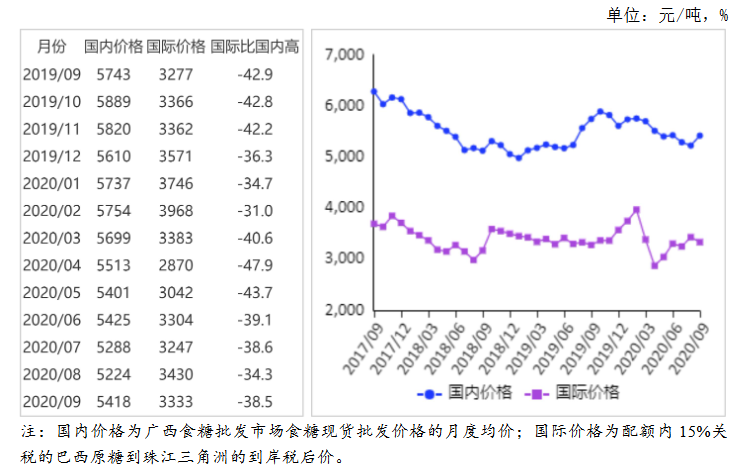

(一)国内糖价止跌回升。新旧榨季交替,市场供需整体偏紧,但受中秋、国庆消费需求增加等影响,国内糖价止跌回升。9月份,国内食糖均价每吨5418元,环比涨194元,涨幅3.7%;同比跌325元,跌幅5.7%。

(二)国际糖价震荡下跌。新榨季巴西甘蔗压榨量和产糖量持续新高,印度天气情况较好,食糖产量预期增加,国际糖价整体震荡下跌。9月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅12.38美分,环比跌0.46美分,跌幅3.6%;同比涨1.26美分,涨幅11.3%。

(三)国内外价差有所扩大。国内糖价止跌回升,而国际糖价震荡下跌,本月国内外价差有所扩大。9月份,配额内15%关税的巴西食糖到岸税后价每吨3333元,环比跌97元,跌幅2.8%,比国内糖价低2085元,价差比上月扩大291元。而进口配额外50%关税的巴西食糖到岸税后价每吨4241元,环比跌126元,跌幅2.9%,比国内糖价低1177元,价差比上月扩大320元。

(四)全球食糖供需整体处于紧平衡状态。国际糖业组织(ISO)9月1日预计,2020/21年度全球食糖产量将达1.73亿吨,同比增2.3%。与此同时,随着新冠肺炎疫情影响持续减小,食糖消费继续恢复,预计2020/21年度全球食糖消费量将达1.74亿吨,同比增长2.6%。总体看,全球食糖产需缺口约72.4万吨。

(五)预计国内糖价总体平稳,国际糖价短期内将保持震荡上行态势。国内方面,当前正值新旧榨季交替期,国内食糖库存偏紧,但甜菜糖生产渐入高峰,进口糖陆续到港,随着中秋、国庆节日效应逐渐减退,食糖消费进入传统淡季,短期内,食糖市场供应总体充足。总体看,预计国内糖价近期以平稳运行为主。

国际方面,2020/21榨季,巴西共计258家糖厂开机压榨生产,截至9月16日,压榨进度约为77%,中南部累计压榨甘蔗4.6亿吨,同比增4.5%,但由于近期遭遇干旱和火灾,南部主产区产量或将受到影响,预计新榨季该地区产量将减少280万吨左右;泰国甘蔗价格较低且天气干旱,预计甘蔗面积将同比减少约10%,食糖产量减至700-900万吨,仅为2018/19榨季的一半;印度今年季风降雨恢复正常,食糖产量预期达到3250-3350万吨,同比增加20%以上;受甜菜种植面积减少,虫害和干旱天气冲击等影响,预计欧盟新榨季食糖产量减至1610万吨,同比减5.3%。总体看,2020/21榨季全球呈供略小于需的紧平衡状态,随着需求逐步向常态恢复,短期内国际糖价将继续保持震荡上行态势。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

中国肉制品加工行业前景预测与“十四五”企业战略规划研究报告

中国肉制品加工行业前景预测与“十四五”企业战略规划研究报告

中国地理信息行业前景预测与“十四五”企业战略规划研究报告

中国地理信息行业前景预测与“十四五”企业战略规划研究报告

中国电梯行业前景预测与“十四五”企业战略规划研究报告

中国电梯行业前景预测与“十四五”企业战略规划研究报告