报警系统。利用物理方法或电子技术,自动探测发生在布防监测区域内的侵入行为,产生报警信号,并提示值班人员发生报警的区域部位,显示可能采取对策的系统。报警系统与出入口控制系统、闭路电视监控系统、访客对讲系统和电子巡更系统等一起构成了安全防范系统。

报警系统涉及传感器、电子信息等技术,包括探测设备、传输设备、管控设备、记录设备等。此外,随着机器人的投入使用,巡逻机器人既具有监控功能,同时还兼备报警功能。

来源:中商产业研究院整理

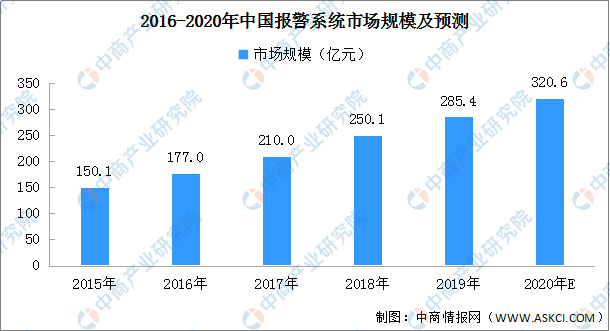

近年来,我国防盗报警器的销售数量和总销售额均以年均30%-60%的幅度高速攀升。具体来看,2015年,我国报警系统市场规模超过150亿元。市场保持增长,2018年市场规模突破250亿元。预计2020年,中国报警系统市场规模将超320亿元。

来源:中商产业研究院整理

(3)服务层

目前,在中国安防行业中,各类企业超20000家。虽然中国安防行业目前拥有为数众多的企业,但中小型企业比例较大,缺乏大型生产企业和解决方案提供商。近年来,随着人工智能的发展,越来越多的厂商加入了智能安防竞争行列。

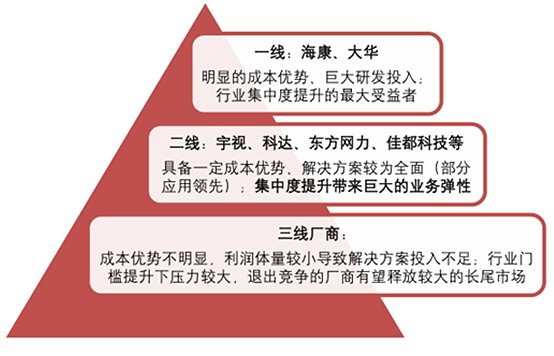

目前全国竞争力较强的安防企业包括海康威视、大华股份,它们构成了行业第一梯队;处于第二梯队的企业包括宇视、科达、东方网力等企业;大多数中小企业构成了行业的第三梯队。

来源:中商产业研究院整理

近年来国内行业竞争暗流涌动,进入深水整合期。随着智能安防行业技术深化和集中度不断提高,寡头企业具有越来越大的优势。整体来看未来智能安防行业的门槛会进一步提高。过去的竞争主要以硬件为主,相对来说门槛较低,成立了一大批中小企业。而今后随着智能化进程的推进,软件平台、视频算法在硬件产品中的影响力将逐步提升,软硬件一体化状况愈加明显。整体项目不单单由硬件来决定,而会更多考虑一个完整的系统。

软件方面的竞争尤其对小厂商而言是一种巨大的挑战,但对于海康、大华这种规模较大,各方面综合布局的公司而言是有利的,一方面有益于公司进行市场整合和产业链上下游一体化,另一方面使得公司能够充分发挥规模优势,攫取更多行业话语权和定价权。

未来,行业集中度将进一步提高,产业链条上下游也将高度融合,从产品到解决方案集成全产业链布局的公司将在竞争中占据巨大优势,而位于第三梯队的中小企业将被市场逐步出清。

更多资料请参考中商产业研究院发布的《中国智能安防行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国肉制品加工行业前景预测与“十四五”企业战略规划研究报告

中国肉制品加工行业前景预测与“十四五”企业战略规划研究报告

中国地理信息行业前景预测与“十四五”企业战略规划研究报告

中国地理信息行业前景预测与“十四五”企业战略规划研究报告

中国电梯行业前景预测与“十四五”企业战略规划研究报告

中国电梯行业前景预测与“十四五”企业战略规划研究报告

中国防疫机器人行业前景预测与“十四五”企业战略规划研究报告

中国防疫机器人行业前景预测与“十四五”企业战略规划研究报告