中商情报网讯:据相关数据统计,2020年9月,国内政府端安防项目招标及中标金额分别同比增加24%和15%。从2020年第三季度整体来看,招标金额同比增长16%,中标金额同比增长49%,整体看延续了二季度在两会后的政府端需求复苏趋势。

随着疫情逐步得到控制,安防市场需求也在逐步回暖。据悉,近期安徽、云南、湖北、福建等多地政府出台各自的新型基础设施建设实施方案,进一步推动“新基建”的落地。根据已有的落地方案,智能安防将是新基建重要的落地方向之一,行业前景明朗。

智能安防指的是服务的信息化、图象的传输和存储技术。一个完整的智能安防系统主要包括门禁、监控、报警三大部分。从产品的角度讲,智能安防应具备防盗报警系统、视频监控报警系统、出入口控制报警系统等。这些子系统可以是单独设置、独立运行,也可以由中央控制室集中进行监控,还可以与其它综合系统进行集成和集中监控。

来源:中商产业研究院

从产业链来看,智能安防行业目前已经形成较为完整的产业链。在智能安防产业链中,硬件设备制造、系统集成及运营服务是产业链的核心。智能安防产业链可以分为技术层,即包括AI、芯片、算法等。设备层则包括各类智能安防产品,如摄像头、门禁、智能锁、对讲机、报警器以及集成系统等。服务层是智能安防集成方案服务商。

智能安防产业链投资前景分析

(1)技术层

智能安防技术层包括芯片技术、人工智能技术、大数据技术等。

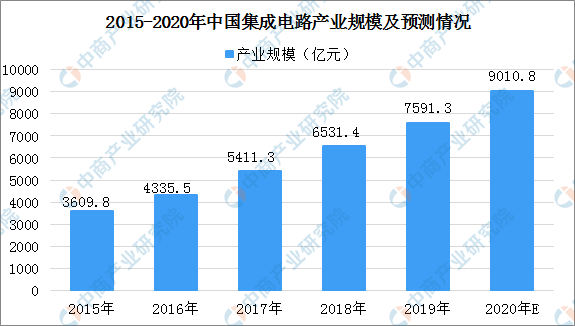

芯片技术。近年来,我国集成电路产业实现了快速发展,产业规模从2015年的3609.8亿元提升至2019年的7591.3亿元,年复合增长率达到22.88%,技术水平显著提升,有力推动了国家信息化建设。据预测,到2020年我国集成电路产业规模将突破9000亿元。

数据来源:中商产业研究院整理

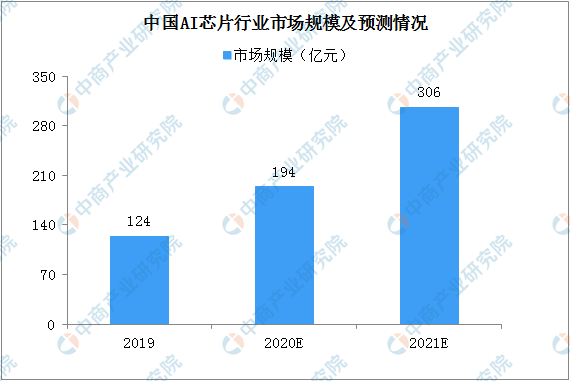

其中,AI芯片可以为智能安防系统提供算力支撑。目前我国的人工智能芯片行业发展尚处于起步阶段。随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。数据显示,2019年中国人工智能芯片市场规模达到124亿元,同比增长53.6%;预计2021年市场规模将进一步增长,规模将突破300亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国肉制品加工行业前景预测与“十四五”企业战略规划研究报告

中国肉制品加工行业前景预测与“十四五”企业战略规划研究报告

中国地理信息行业前景预测与“十四五”企业战略规划研究报告

中国地理信息行业前景预测与“十四五”企业战略规划研究报告

中国电梯行业前景预测与“十四五”企业战略规划研究报告

中国电梯行业前景预测与“十四五”企业战略规划研究报告

中国防疫机器人行业前景预测与“十四五”企业战略规划研究报告

中国防疫机器人行业前景预测与“十四五”企业战略规划研究报告