中商情报网讯:随着全球教育信息化战略推进和教育投入持续稳步增长,各国的教育信息化建设取得了重大进展,教学水平持续提升。追求教育公平和质量、教育创新、个性化教育、能力培养已成为当今教育的共同主题。基于第五代通信网络技术、互联网、物联网、云计算、大数据、人工智能等技术打造智能化、感知化、泛在化的智慧教育新模式,成为教育建设主旋律,开启教育新阶段。

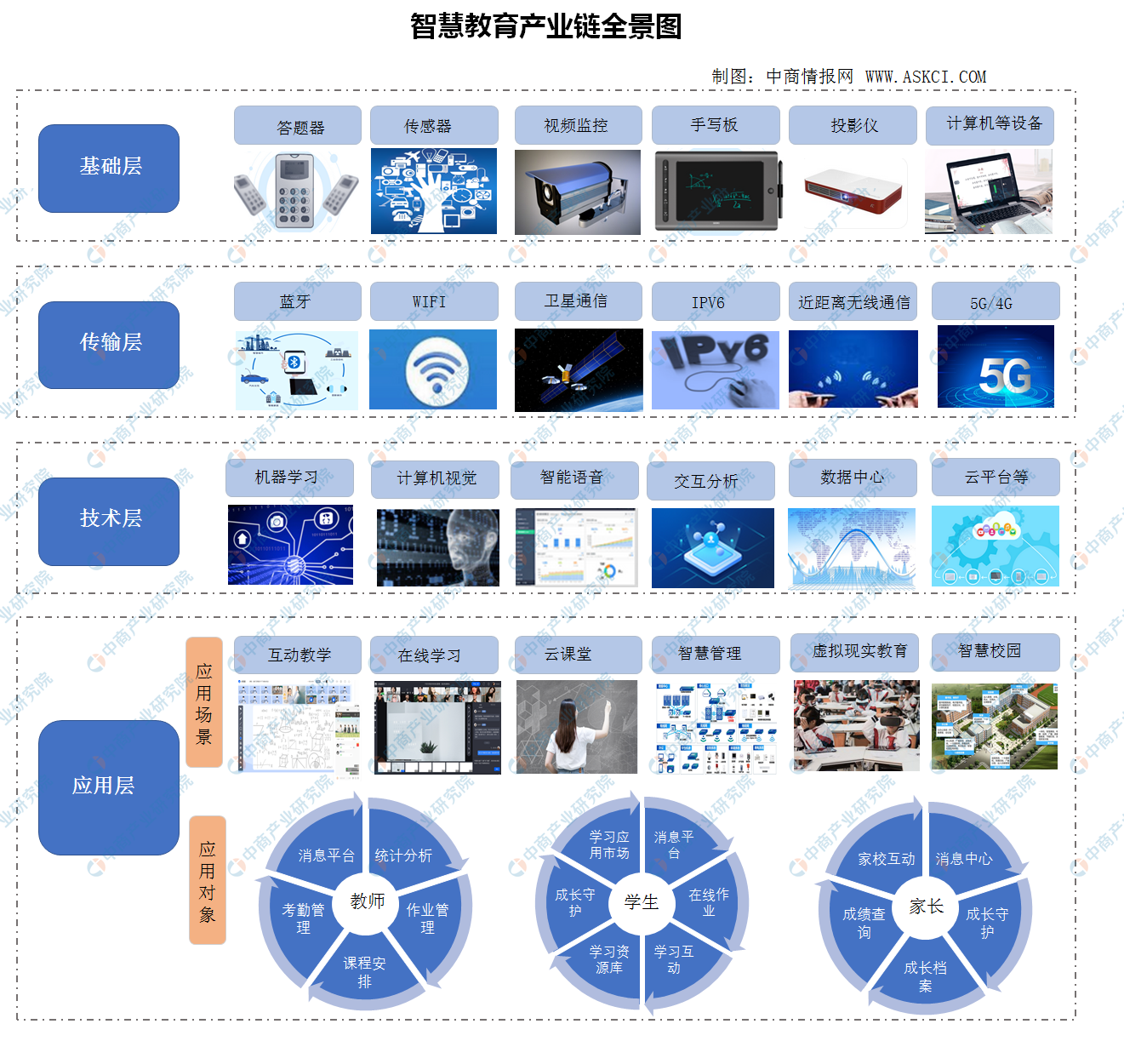

随着互联网的发展,云计算、大数据、人工智能(Al)的逐步应用,教育逐步从传统教育向智慧教育变革,开启了教育信息化新时代。智慧教育在全面关注“物、人、教、育”的基础上,借助互联网、物联网、云计算、大数据、人工智能等新一代信息技术打造智能化、感知化、泛在化的教育新模式,通过个性化、精细化、沉浸式学习教学,提高课堂教学效果,增强学生学习兴趣,提升学习效率。从产业链来看,智慧教育产业链主要涉及基础层、传输层、技术层及应用层四大模块。

资料来源:中商产业研究院整理

一、智慧教育产业链之基础层

(一)传感器

基础层中最为重要的感知设备即是传感器,传感器能够感受和测量特定物体的状态变化,并转化为可传输、可处理、可储存的信号。传感器在工业4.0时代扮演着十分重要的角色。随着物联网在工业领域的应用推广,传感器在其中的应用越来越广泛。根据传感器类型不同,具体包括温度和湿度传感器、压力传感器、图像传感器、光传感器、位置传感器、重力传感器等。

传感器是连接物理世界和数字世界的桥梁,指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置。传感器技术与通信技术、计算机技术并称现代信息产业的三大支柱,是当代科学技术发展的重要标志之一。近年来,随着物联网产业快速发展,我国传感器市场的也得到进一步增长。据数据显示,2018年中国传感器市场规模近1500亿元。2019年,传感器扩大应用范围,市场规模进一步扩大,预测2020年中国传感器市场规模超2000亿元。

数据来源:中商产业研究院整理

(二)视频监控

典型的视频监控系统主要由前端监视设备、传输设备、后端存储、控制及显示设备这五大部分组成,其中后端设备可进一步分为中心控制设备和分控制设备。前、后端设备有多种构成方式,它们之间的联系(也可称作传输系统)可通过电缆、光纤、微波等多种方式来实现。

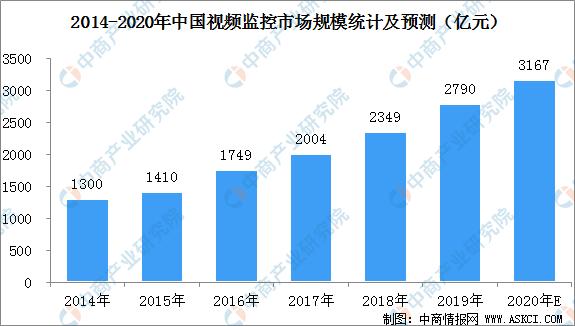

近年来,我国监控系统市场经历了持续强劲的发展。其中,视频监控市场的发展速度超过全球其他地区。据数据统计,2012-2016年我国视频监控行业增长率均保持在15%以上。2017年,我国视频监控市场规模突破2000亿元。初步估算2019年,中国视频监控市场规模达到2790亿元。中商产业研究院预计,到2020年底,全国视频监控市场规模将突破3000亿元。

数据来源:中商产业研究院整理

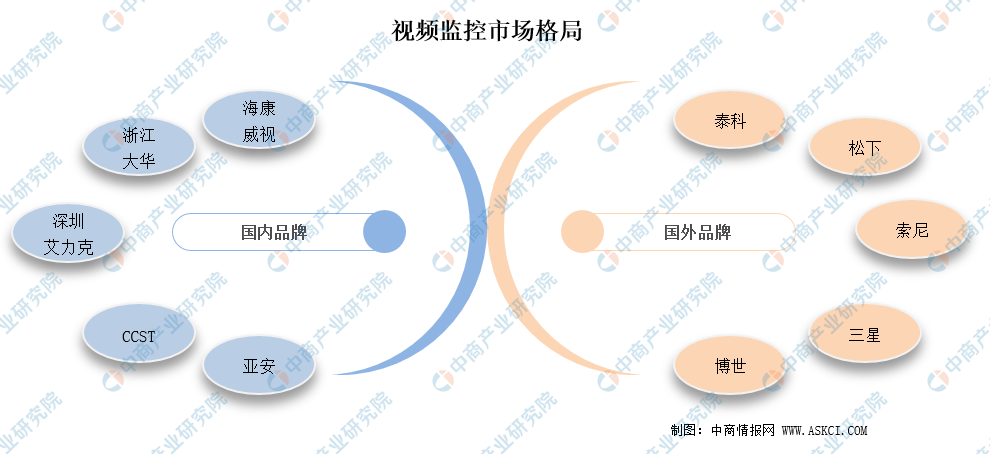

国内视频监控产品生产企业众多,竞争激烈。目前,国内主要的视频监控产品生产企业有海康威视、CSST、浙江大华、大立、北京国通创安、天津天地伟业、亚安、深圳艾立克、创维、美电贝尔、景阳、珠海石头电子、常州明景、敏通、TCL、H3C等300余家,占国内市场份额的50%。

国外品牌主要有松下、索尼、泰科、三星、LG、博世、霍尼韦尔等。

数据来源:中商产业研究院整理

视频监控行业具有优质的行业属性,需求抗周期,未来成长动能主要来自政府、行业应用及民用三级市场,其中政府占30-40%份额,平安城市是其中最主要项目。我国视频监控市场前景广阔,未来几年市场规模将保持年均20%以上的增幅。

二、智慧教育产业链之传输层

智能传输层是联结教育行业各组成要素的纽带。智能传输层的功能是将感知层采集到的信息,通过各种网络技术进行汇集、整合,以供进一步的智能分析及利用。广泛互联、可靠传递是对智能传输层的基本诉求,需要各种有线、无线网络与互联网融合。经过多年的快速发展,移动通信、互联网等技术趋于成熟,为智慧教育提供了坚实的网络基础。智能传输层采用的主要技术包括信息网络的IPV4/IPV6技术、Wi-Fi网络、4G/5G网络等。

(一)无线网络

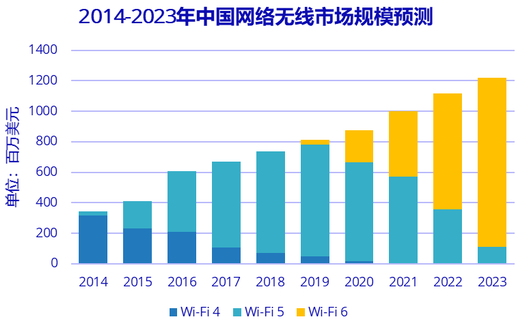

根据IDC数据显示,WLAN市场总体规模在2019年第三季度达到2.3亿美元规模,处于平稳上涨趋势。IDC预计在2020年,WiFi6将在无线市场中大放异彩,仅在中国市场的规模就将接近2亿美元。报告显示,其中WiFi6在2019年第三季度开始从一些主流厂商陆续登场,首次登场的WiFi 6产品在2019年第三季度便有470万美元的销售规模。

2015年WiFi5达到512%的爆发式增长,随后从2015年到2019年保持着40%以上的年均复合增长率,对无线市场带来强有力的驱动。WiFi5的产品发展轨迹,特别是从2019年开始增速放缓,都在暗示着新产品的迭代,而2020年是WiFi6进军市场的第一个完整元年,将会在上一代产品增速放缓的市场背景下给予无线市场一剂强心针。

资料来源:IDC中国,2020

根据国际数据公司(IDC)最新发布的《中国WLAN市场跟踪报告,2020Q1》报告显示,紫光旗下新华三集团以39.4%的市场份额夺得2020年第一季度中国企业级WLAN市场份额第一。继雄踞WLAN市场榜首十一载之后,新华三作为企业级WLAN领军企业,2020年之初继续领跑。

目前WiFi 6正处于导入期与高速增长期,将会从2020开始,逐步替代处于成熟期的WiFi 5和已然处于衰退期的WiFi 4产品。2020年将会是WiFi 6高速增长的元年。

(二)5G

2020年以来,各地加快布局5G,三大运营商也发布了5G建设计划。此前,三大运营商披露了2020年5G投资计划。据投资计划显示:三大运营商2020年将建50万个基站。其中,中国移动将新建25万个5G基站,另外,中国电信将与中国联通共建约25万个5G基站,覆盖全国所有地市级(含)以上城市。具体来看:

注:因有部分运营商基站合并共建,故合计数据已忽略合并部分避免重复计算。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年文化教育+互联网市场运营模式分析报告

2016-2021年文化教育+互联网市场运营模式分析报告

2016-2021年教育+互联网市场运营模式研究报告

2016-2021年教育+互联网市场运营模式研究报告

2019-2023年中等职业教育行业发展机遇及“十三五”战略规划指导报告

2019-2023年中等职业教育行业发展机遇及“十三五”战略规划指导报告

2019-2023年游戏动漫人才教育培训行业深度分析与“十三五”战略规划研究报告

2019-2023年游戏动漫人才教育培训行业深度分析与“十三五”战略规划研究报告