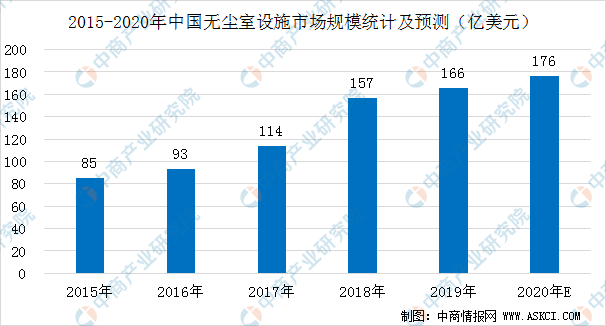

中商情报网讯:近年来,中国无尘室设施市场快速增长,由2015年的85亿美元增加至2019年的166亿美元,复合年增长率为18.0%。这期间,几乎所有主要细分市场均获扩充,而半导体及显示器分部贡献总市场增长的最大部分。然而,2019年,半导体分部轻微下跌1.8%,主要由于其投资价值的周期性波动所致。预期2020年,半导体分部将经历周期性扩张。然而,由于COVID-19所带来的影响,预期其增长率将很大程度上受到影响。

尽管来自医院及医药行业的需求将受COVID-19疫情带动而增加,但无尘室行业中半导体及电子分部合共所占的比例高于医院及医药分部,故此整体而言,预期COVID-19会对中国无尘室设施市场造成负面影响。因此,预计2020年,中国无尘室设施整体市场规模增长将会放缓。2020-2024年,预期市场将由176亿美元增加至248亿美元,复合年增长率为8.9%,未来5年,半导体市场将持续增长。医药及医院市场将因政府及公众对公共卫生的关注度增加而继续增长。相反,预期电子市场将面临周期性收缩。

数据来源:弗若斯特沙利文、中商产业研究院整理

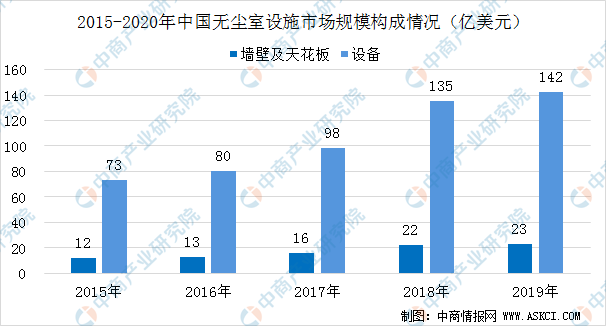

在整体无尘室市场中,无尘室墙壁及天花板约占市场的14%。其市场份额由2015年的12亿美元增加至2019年的23亿美元,预期到2020年将增至25亿美元。而无尘室设备约占市场的86%。其市场份额由2015年的73亿美元增加至2019年的142亿美元,预期2020年增至152亿美元。

数据来源:弗若斯特沙利文、中商产业研究院整理

中国无尘室设施市场的未来展望及机遇

行业日趋集中。随著无尘室设施市场下游行业日益加强监督及监管,无尘室的清洁要求日趋严格。无法保证产品或服务质量的公司将被市场淘汰。因此,由于下游行业的进步,技术水平及服务能力较高的公司将控制更大的市场份额,因而提高了行业的集中性。

业务模式改变。随著无尘室设施行业的发展,业内有能力的参与者开始由设备供应商或建造商转型为提供从无尘室设计到无尘室设施投入运作后维护服务的全面解决方案供应商。此转变可确保无尘室项目的稳定性并提升质量及效率。此外,面对日益加大的劳工及原材料成本压力,解决方案供应商可提供更多增值服务,此将有助于提升该等公司的收益及利润率。

加大研发投资。下游行业的技术进步亦有助促进无尘室设施市场的发展。例如,7纳米的微粒将影响制造14纳米集成电路的流程,而目前5纳米生产流程处于开发阶段,对清洁程度的要求将会更高。此外,无尘室应具有足够的灵活性,以应付下游行业的技术升级。因此,无尘室设施公司需要提升研发实力,以满足不断变化的下游行业需求。

更多资料请参考中商产业研究院发布的《中国无尘室设施产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2014-2020年中国医疗行业发展趋势与投资咨询报告

2014-2020年中国医疗行业发展趋势与投资咨询报告

2014-2018年北京市医院行业市场投资前景分析报告

2014-2018年北京市医院行业市场投资前景分析报告

2014-2018年上海市医院行业市场发展研究报告

2014-2018年上海市医院行业市场发展研究报告

2014-2018年天津市医院行业市场前景调查及投融资战略咨询报告

2014-2018年天津市医院行业市场前景调查及投融资战略咨询报告