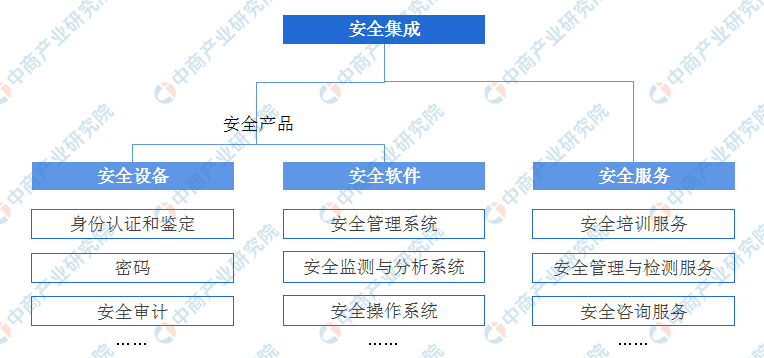

二、网络安全产业链中游

产业链中游,即网络安全产品及服务包括安全设备、安全软件、安全服务。其中,安全设备包括身份认证和鉴定、密码、安全审计、VPN/防火墙、入侵检测与防御、统一威胁管理等。安全软件包括安全管理系统、安全监测与分析系统等。安全服务包括安全培训服务、安全管理与检测服务、安全咨询服务等。

来源:中商产业研究院整理

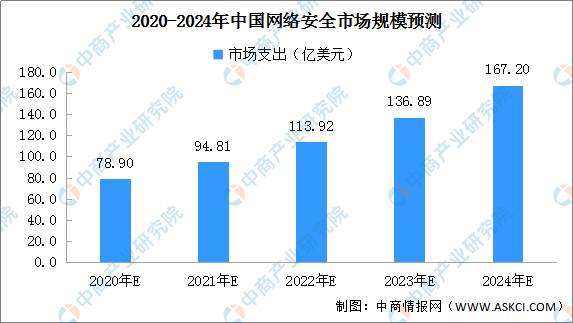

目前,我国网络安全产品和服务整体发展较为稳固、技术布局相对完整,网络安全市场支出不断增长。根据预测,2020年中国网络安全市场总体支出或达78.9亿美元,同比增长11%。其中,安全硬件在中国整体网络安全支出中将占据主导地位。

数据来源:中商产业研究院整理

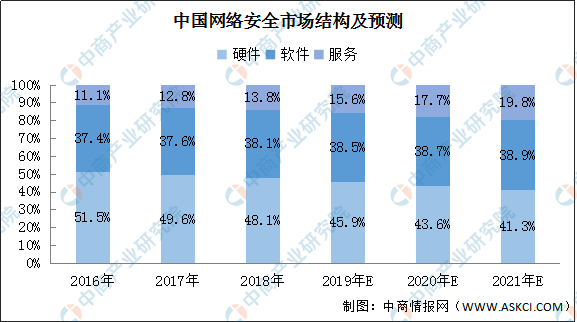

虽然我国网络安全产品和服务均得到发展,但目前我国网络安全市场暂以安全硬件为主。这主要由于,历史上我国网络安全支出以合规需求驱动,而在政府和大企业的预算体制下,安全硬件产品容易核算,从而导致我国网络安全支出硬件占比较高,软件占比少。从市场结构来看,根据2018年数据统计,我国网络安全市场结构中安全硬件占比接近一半,安全服务占比仅为14%,但占比呈现逐年提升的趋势。

当前严峻的安全态势以及新兴技术的普及使得企业安全架构和管理变得更加复杂,风险评估、安全管理咨询、安全托管服务等越发受重视,随着虚拟化及云服务理念的渗透,企业对于持续性的安全服务需求逐渐增加,安全服务占比将逐渐提升。未来,随着网络边界的扩张及模糊化,以及企业安全防护意识的提升,2021年网络安全服务市场份额有望提升至两成。

数据来源:赛迪、中商产业研究院整理

三、网络安全产业链下游

随着网络安全行业的迅猛发展,现有网络安全产品和服务基本从传统网络安全领域延伸到了云计算、大数据、物联网、5G、移动支付、车联网等不同的应用场景,覆盖了行政单位、军队、卫生服务、教育机构、银行、能源企业、汽车企业、零售企业等服务对象。

随着新一代信息技术在各场景中的应用加深,传统互联网、云计算、大数据、移动支付、车联网等行业将进一步发展,市场前景广阔。在此背景下,网络安全产品和服务的需求也将增长,市场有望迎来快速发展。

(1)互联网

2019年,我国规模以上互联网和相关服务企业完成业务收入12061亿元,同比增长21.4%。2019年,全行业实现营业利润1024亿元,同比增长16.9%,增速比上年提高13.1个百分点。

2019年,我国互联网和相关服务业保持平稳较快增长态势,业务收入和利润保持较快增长,研发投入快速提升,业务模式不断创新拓展。随着互联网技术及应用不断更新迭代,网络安全也不断随之升级。

数据来源:工信部、中商产业研究院整理

另外,2020上半年,我国规模以上互联网和相关服务企业完成业务收入5907亿元,同比增长14.1%,增速较一季度提高12.6个百分点,仍低于去年同期3.8个百分点。上半年,全行业共实现营业利润521.6亿元,同比增长2.8%,扭转一季度大幅下滑局面,但低于去年同期19.9个百分点,低于同期收入增速11.3个百分点。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国家庭互联网O2O市场前景及投融资战略研究报告

2016-2021年中国家庭互联网O2O市场前景及投融资战略研究报告

2013-2014年中国互联网产业发展研究年度总报告

2013-2014年中国互联网产业发展研究年度总报告

2014-2018年中国互联网行业市场发展前景分析报告

2014-2018年中国互联网行业市场发展前景分析报告

2013-2014年中国互联网百强企业研究年度报告

2013-2014年中国互联网百强企业研究年度报告