中商情报网讯:网络版权是以版权制度为存在基础,与版权保护息息相关的网络经济活动和产业部门的集合;这些网络经济活动与产业部门的基本活力植根于其主要网络产品、网络应用与网络服务所获得的版权与相关权利的法律保护。

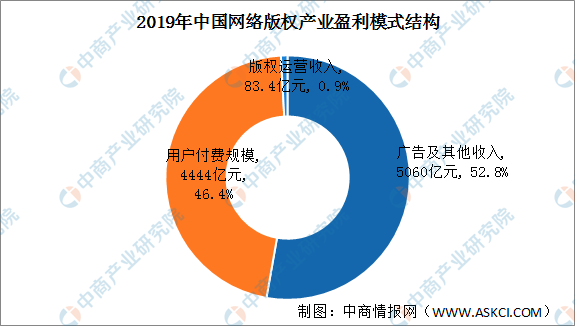

网络版权产业盈利模式主要包括用户付费、版权运营和广告收入三类。据国家版权局网络版权产业研究基地报告显示,2019年广告及其他收入达5060亿元,占52.7%。用户付费规模达4444亿元,占46.4%。版权运营收入规模达83.4亿元,占0.9%。

数据来源:国家版权局网络版权产业研究基地、中商产业研究院整理

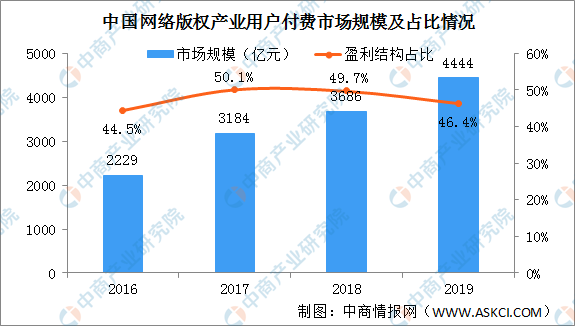

近几年,我国网络版权产业用户付费规模连续增长,2016年市场规模仅2229亿元,2019年增至4444亿元,同比增长20.6%。从市场份额来看,2019年网络版权产业用户付费占比为46.4%,较2017年(50.1%)和2018年(49.7%)有所下滑。网络版权产业用户付费占比下降主要是由于下沉市场开拓,四五线城市及农村用户更习惯于“免费+广告模式”,这拉动了广告收入增长。

数据来源:国家版权局网络版权产业研究基地、中商产业研究院整理

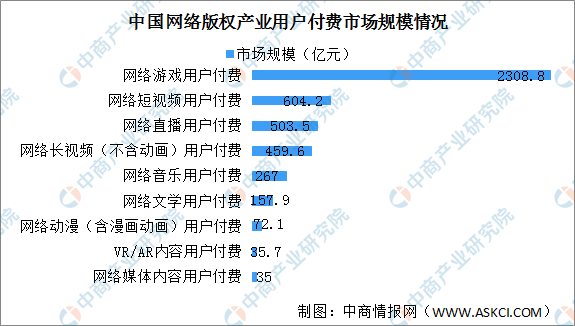

从用户付费规模构成看,2019年网络游戏市场规模最大达2308.8亿元,网络短视频用户付费紧随其后,市场规模604.2亿元。网络直播用户付费排名第三,市场规模503.5亿元。网络动漫(含漫画动画)用户付费、VR/AR内容用户付费、网络媒体内容用户付费市场规模较小,不足100亿元。

数据来源:国家版权局网络版权产业研究基地、中商产业研究院整理

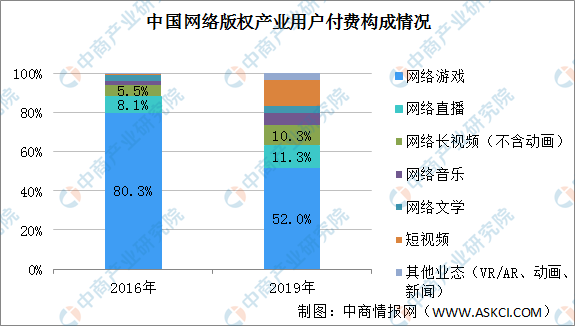

查看历史数据,中国网络版权产业用户付费结构呈现多元化趋势。2016年,用户的付费多集中在网络游戏领域。但近几年来新兴业态持续涌现,短视频、网络直播和网络长视频在内的视频类业态的付费规模占比逐年增长,网文、网络音乐、动漫等也都构建起了较为成熟的付费订阅会员模式。

2019年网络游戏用户付费规模占比从2016年的80.3%大幅度降低到52%,而短视频和直播的用户付费规模占比则从2016年的13.6%提升至24.9%。

数据来源:国家版权局网络版权产业研究基地、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国网络版权行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年中国吊机市场前景调查及投融资战略报告

2020-2025年中国吊机市场前景调查及投融资战略报告

2020-2025年中国舵机行业市场前景及投资发展战略研究报告

2020-2025年中国舵机行业市场前景及投资发展战略研究报告

2020-2025年中国阜平县房地产市场研究及投资决策报告

2020-2025年中国阜平县房地产市场研究及投资决策报告

2020-2025年中国PET离型膜行业趋势及调研分析报告

2020-2025年中国PET离型膜行业趋势及调研分析报告