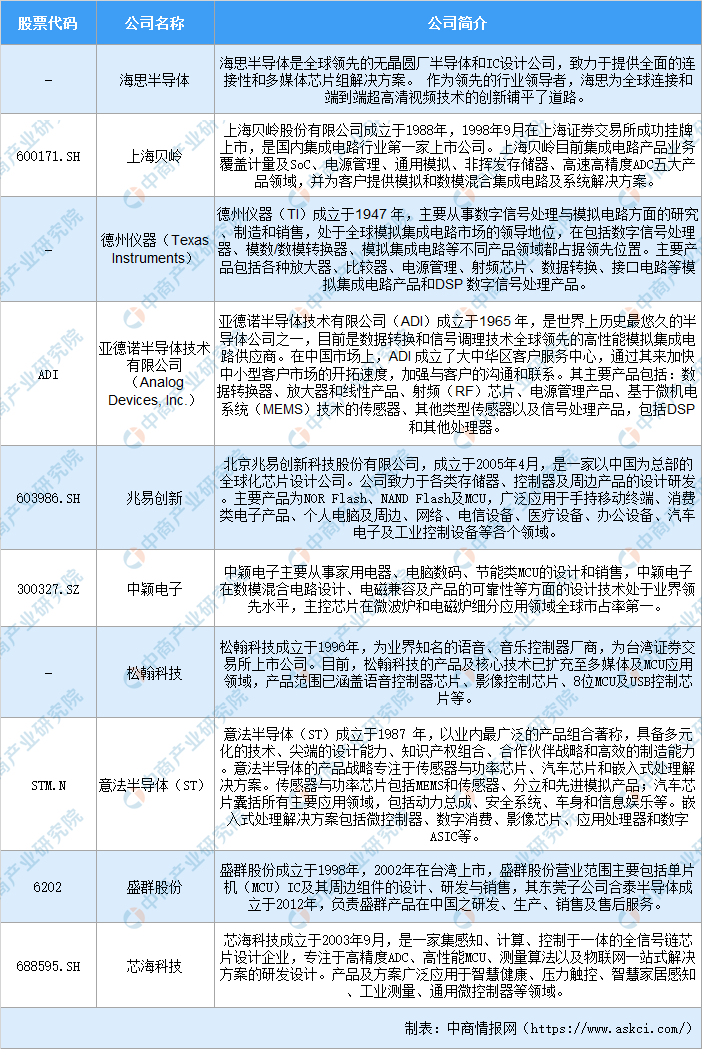

四、重点企业

我国集成电路设计企业的数量自2012年以来逐年增加,并逐步进入到全球市场的主流竞争格局中,截至2018年底,我国集成电路设计企业达到1,698家。从企业建设来看,到2020年,将培育2-3家年销售额达40亿一100亿美元的龙头企业,5-10家年销售额为10-30亿美元以上的骨干企业;其中,龙头和骨千企业合计销售额占同期全国集成电路设计业总销售额比重,将从2014年的39.7%,增加到2020年的50%左右。

集成电路设计重点企业汇总一览

图表来源:中商产业研究院

五、集成电路涉及行业发展前景

1)市场需求持续快速增长

我国物联网产业发展迅猛,在智慧健康、智慧家居、智慧城市、智慧交通、工业监控等方面的需求不断提升,物联网的发展带来对各种低功耗、小尺寸、高精度测量芯片需求快速攀升。

2015年以来,全球智能终端产品出货增速趋缓。2018年全球智能手机出货量为14.04亿台,首次低于往年出货量,代表着智能终端行业进入存量换机时代。在存量博弈时代,创新成为重要竞争手段,压力触控这一创新技术逐步被越来越多的手机厂家所采用。使用压力触控按键取代传统的实体按键,将极大的提升手机的美观程度,增强用户的使用体验。

2)国家产业政策支持

国内政策环境进一步趋好。2015年5月,国务院发布《中国制造2025》,将集成电路产业列为实现突破发展的重点领域,明确提出要着力提升集成电路设计水平。2016年8月,国务院发布《“十三五”国家科技创新规划》,要求持续攻克核心电子器件、高端通用芯片、基础软件、集成电路装备等关键核心技术,着力解决制约经济社会发展和事关国家安全的重大科技问题。作为国家信息安全和电子信息行业的基础,集成电路产业的关注度不断提升,可以预见我国集成电路产业将步入一轮加速成长的新阶段。

3)行业产业链逐渐完善

集成电路设计行业的发展离不开集成电路制造、封装及测试业的协调发展,后者为集成电路设计成果的产品转化提供了重要的保障。以集成电路制造业为例,中国已建和在建的6至12英寸芯片生产线投资上百亿美元;同时已拥有中芯国际、华虹NEC、无锡华润上华等国内芯片制造公司。此外,在集成电路封装业方面,国内已有长电科技、南通富士通、华天科技等实力较强的封装厂商,为集成电路设计行业发展提供了有力保障。

4)国产替代机遇

2019年以来,随着中美贸易摩擦的影响,国产替代已经成为国内集成电路行业的发展趋势。目前发行人的芯片产品整体渗透率水平较低,但芯片本身和竞争对手相比具备一定竞争优势,在目前国内上市公司中基本没有可以与发行人形成直接竞争关系的公司的情形下,随着国产替代的加速,发行人芯片产品潜力较大。

更多资料请参考中商产业研究院发布的《中国集成电路设计行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国混合集成电路板电商战略运营前景与投资策略咨询报告

2016-2021年中国混合集成电路板电商战略运营前景与投资策略咨询报告

2016-2021年中国混合集成电路电商运营模式研究报告

2016-2021年中国混合集成电路电商运营模式研究报告

2016-2021年中国集成电路模块电商运营模式研究报告

2016-2021年中国集成电路模块电商运营模式研究报告

2016-2021年中国集成电路市场前景及投资机会研究报告

2016-2021年中国集成电路市场前景及投资机会研究报告