中商情报网讯:据天眼查数据显示,据不完全统计,目前我国大陆地区有近千家涉及智能停车(场)、停车服务相关业务的企业。从地域分布来看,广东省的相关企业数量最多,占相关企业数量的22%;北京市、上海市随后,均拥有超过100家相关企业。上述三个省市地区的相关企业数量之和占全国将近一半。

随着我国经济的快速发展和人民生活水平的提高,城市的汽车保有量出现了爆炸性增长。但滞后的运营和管理手段,却没有跟上过快的增长速度,停车难已经成为城市发展的一大痛点。为了解决这个问题,近年来,在政策和资本的引导下,全国多个城市都将智慧停车纳入城市规划,利用智能化技术手段解决停车难的问题。

智慧停车,即智能停车是指将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,实现停车位资源的实时更新、查询、预订与导航服务一体化,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。

智慧停车上游主要为:智能道闸、智能车位锁/车位共享、安防设备、停车机器人/立体泊车、智能充电桩。中游主要为停车管理软件、停车智能化改造方案。智慧停车用户主要为车主、停车场,智慧停车下游还可延伸汽车后市场:汽车维修养护、汽车保险、二手车买卖、汽车租赁、汽车金融、汽车IT等。

资料来源:中商产业研究院整理

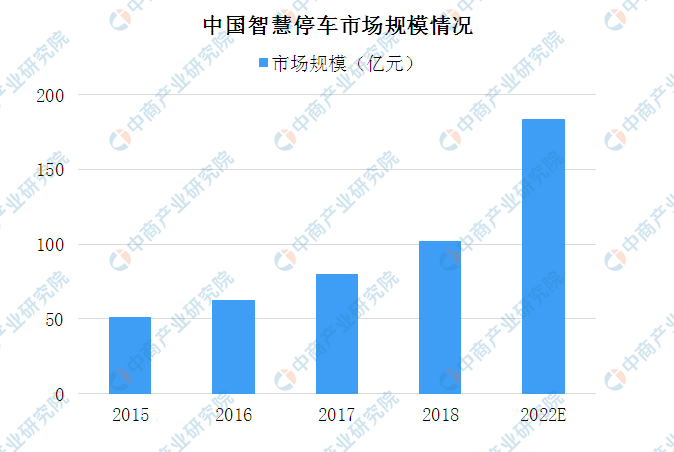

随着5G、大数据、ETC、人工智能等技术的加快发展,智慧停车的应用也不断加深,市场规模持续扩大。数据显示,2018年智慧停车市场规模突破100亿元。随着后期城市停车难、停车贵等问题凸显,智慧停车将成为城市发展的主要需求。预计2022年我国智慧停车市场规模超过180亿,中国智慧停车市场规模将保持高速发展态势。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国智慧停车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年互联网对汽车市场的影响与投资机会研究报告

2016-2021年互联网对汽车市场的影响与投资机会研究报告

2016-2021年互联网对汽车市场的影响与发展策略研究报告

2016-2021年互联网对汽车市场的影响与发展策略研究报告

2016-2021年中国汽车市场前景及投资发展战略研究报告

2016-2021年中国汽车市场前景及投资发展战略研究报告

2016-2021年中国汽车市场前景及融资战略咨询报告

2016-2021年中国汽车市场前景及融资战略咨询报告