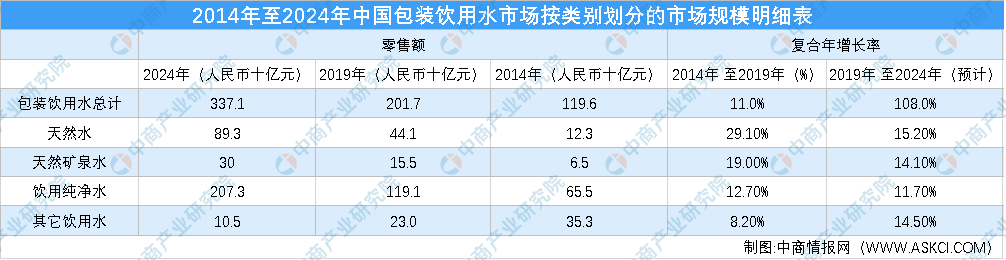

中商情报网讯:据相关报告,中国包装饮用水市场中,按零售额计算,2019年包装饮用水市场规模为人民币2,017亿元。

包装饮用水类别

包装饮用水可以分为四个子类别,分别为:天然水:源自於水井、山泉、水库、湖泊、高山冰川或地下(泉)水等。天然矿泉水:地下深处自然涌出或经钻井采集,含有特定含量的矿物质或微量元素的水。饮用纯净水:来源於地表、地下或公共供水系统,其不含矿物质或微量元素。其他饮用水:其他饮用水指除天然水、天然矿泉水、饮用纯净水之外,可以人工添加一定含量的矿物质的饮用水。

其中,饮用纯净水对於水的来源没有限制,为目前市场规模最大的包装饮用水类别。2019年饮用纯净水零售额占整体包装饮用水零售额的60.4%。根据弗若斯特沙利文报告,随着中国消费者健康意识增强及消费能力的提升,近年来天然水及天然矿泉水在包装饮用水类别中增长最快。

包装饮用水零售额及复合年增长率

从2014年至2019年,这两个类别的复合年增长率分别为29.1%和19.0%,按零售额计算,2019年市场规模分别达到人民币441亿元及人民币155亿元。预计这一趋势还将延续,从2019年至2024年,预计天然水及天然矿泉水的复合年增长率为15.2%和14.1%。下表载列2014年至2024年中国包装饮用水市场按类别划分的市场规模明细。

资料来源:弗若斯特沙利文报告、中商产业研究院整理

包装饮用水市场竞争格局

中国包装饮用水市场相对集中,按2019年零售额计算,前五名参与者合共占56.2%的市场份额。其中,排名第一的农夫山泉领先优势较为明显,其2019年零售额领先排名第二参与者达1.5倍多。

更多资料请参考中商产业研究院发布的《2020-2025年中国包装饮用水市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-7月河北省发电量为1807.6亿千瓦小时 同比下降2.12%

2020年1-7月河北省发电量为1807.6亿千瓦小时 同比下降2.12%

2020年1-7月天津市彩色电视机产量为29.28万吨 同比下降12.15%

2020年1-7月天津市彩色电视机产量为29.28万吨 同比下降12.15%

2020年1-7月天津市合成洗涤剂产量为19.28万吨 同比下降20.89%

2020年1-7月天津市合成洗涤剂产量为19.28万吨 同比下降20.89%

2020年1-7月全国集成电路产量为1389.5亿块 同比增长12.7%

2020年中国智慧航空产业链全景图上中下游市场深度分析(附概念股名单)

2019年中国独角兽企业排行榜(旅游科技行业篇)

2019年中国独角兽企业排行榜(企业服务行业篇)

深圳特区40周年之制造业回顾及前景展望:实现跨越式发展(附图表)

2019年中国独角兽企业排行榜(大数据行业篇)

2020年中国车联网市场规模有望超2050亿元(附相关概念股企业名单)

2020年1-7月全国集成电路产量为1389.5亿块 同比增长12.7%

2020年中国智慧航空产业链全景图上中下游市场深度分析(附概念股名单)

2019年中国独角兽企业排行榜(旅游科技行业篇)

2019年中国独角兽企业排行榜(企业服务行业篇)

深圳特区40周年之制造业回顾及前景展望:实现跨越式发展(附图表)

2019年中国独角兽企业排行榜(大数据行业篇)

2020年中国车联网市场规模有望超2050亿元(附相关概念股企业名单)