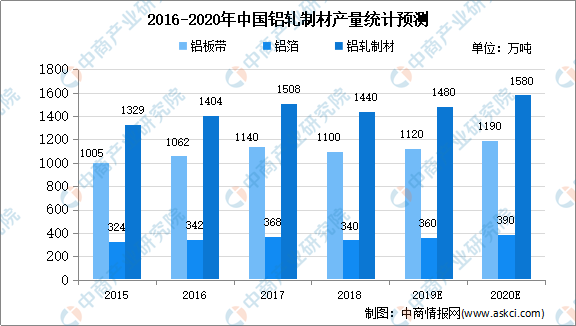

中商情报网讯:铝轧制材是指铝锭坯(铝合金铸锭或带坯)通过轧制等工艺(压延变形的一种方式)形成的铝合金材料。中国是亚洲铝轧制材产量第一大国,2010年我国铝板带箔总产量约718万吨,2018年总产量为1440万吨,复合增长率9.09%。预测2020年我国铝轧制材产量达1580万吨。

数据来源:上海铝业行业协会、中山产业研究院整理

铝轧制材行业发展困境

(1)企业规模结构不合理

我国铝轧制材企业的地区分布较为合理,在经济发达地区比较集中,但是企业规模结构显得不合理,平均规模偏小。我国多数中小企业生产经营粗放,使用落后工艺和装备,生产集约化程度不高,抗风险能力较弱。铝箔产品制造行业发展中存在的结构性矛盾不利于行业整体竞争力的提升。

(2)行业整体的技术水平不足,导致高端铝轧制材产能不足

近几年来,我国的铝轧制材总产量迅速上升,但技术含量和附加值高的产品比例仍然偏低,国内能够生产高端工业铝轧制材生产商仍然数量较少,许多产品还需从国外大量进口,行业整体技术创新能力有待提高。

(3)出口面临贸易壁垒

随着我国铝轧制材的快速发展,铝板带箔产品大量出口至全球各个国家和地区,部分国家实行贸易保护主义,造成了一些国际贸易壁垒。

铝轧制材行业发展前景

(1)产业政策的支持

铝轧制材作为国民经济重要的基础材料,受到相关产业政策的大力支持。一方面,从2005年至今,国家发改委、工信部、行业协会等部门及组织先后出台了多项铝压延加工行业的专项规划和产业发展调整纲要,支持该行业尤其是铝轧制材行业的发展,鼓励优化行业产品结构、鼓励深加工产品的研发和生产;另一方面,国家为加快新能源汽车产业化进程,颁布了一系列政策性文件,大力支持我国新能源汽车及动力电池行业的健康快速发展,为铝轧制材行业带来了新的发展机遇。

(2)下游行业的增长为铝轧制材提供了广阔的市场空间

伴随着国民经济的稳定增长、固定资产投资的增加、城镇化进程的加快,居民可支配收入不断提高,汽车、建筑、家用空调等消费行业仍将保持稳定增长的态势,这些行业的持续增长为铝轧制材提供了广阔的市场空间。

(3)节能减排促进了铝轧制材的新一轮发展

国务院发布《“十三五”节能减排综合工作方案》,明确指出“加强工业技能,提高能源利用效率,促进交通运输节能”等总体目标,节能减排被国家重点提出,促使汽车生产厂家将能效利用效率和交通工具轻质化作为工业设计要求。铝板带箔是一种节能型的新材料,具有重量轻、强度高等特点,有利于减少交通工具的重量,减少尾气排放。中国铝轧制材在交通运输领域的消费占比较低,未来市场空间尤为广阔。

(4)生产水平不断进步

在铝轧制材行业快速发展期间,部分企业抓住机遇,引进先进的设备与控制系统,加大技术投入,提高产品的技术含量,同时及时掌握市场动态,对设备进行改良,开发新产品,提高企业的盈利能力与竞争力,确立了优势地位,逐步成为铝板带箔细分领域国内乃至世界的一流企业。

更多资料请参考中商产业研究院发布的《2020-2025年中国铝轧制材行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年清远市智慧交通行业前景预测与市场调查研究报告

2020-2025年清远市智慧交通行业前景预测与市场调查研究报告

2020-2025年阳春市智慧交通行业前景预测与市场调查研究报告

2020-2025年阳春市智慧交通行业前景预测与市场调查研究报告

2020-2025年阳江市智慧交通行业前景预测与市场调查研究报告

2020-2025年阳江市智慧交通行业前景预测与市场调查研究报告

2020-2025年河源市智慧交通行业前景预测与市场调查研究报告

2020-2025年河源市智慧交通行业前景预测与市场调查研究报告