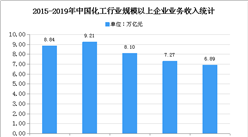

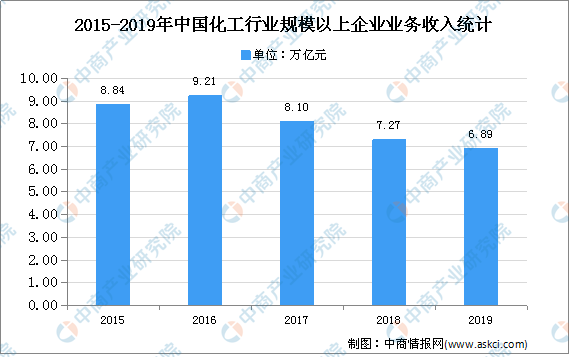

中商情报网讯:“十二五”以来,我国化工行业保持高速发展,行业收入与利润规模快速增长,数据显示,截至2019年末,化工行业规模以上企业实现主营业务收入6.89万亿元;实现利润总额3974.4亿元。随着行业提质增效不断加快,化工产业结构更加合理完善,行业亏损情况持续改善,盈利能力不断增强。

数据来源:中国石油和化学工业联合会、中商产业研究院整理

化工行业发展困境

(1)结构性矛盾突出

我国化学工业经过多年迅速发展,大多数产品产能快速增加,产品供应已由“整体数量短缺”转变为“结构性短缺”。我国化工产品结构性短缺,其原因主要包括:原料供应受到多重制约,行业集中度仍然较低,落后产能仍占有较大比重,产业竞争力不强;部分行业缺乏有力的监督和引导,产业盲目发展,产能过剩严重;产业布局仍存在原料与生产分割、产品与市场分割等不合理之处等。以上因素仍将是我国化工行业未来发展的主要问题。

(2)技术研发实力不足

目前,国内化工企业总体上以规模小、技术水平低、产品档次低为主要特征,多数中小规模企业只注重产品销售而不注重技术开发和产品升级,对技术开发投入不足或较少,同时缺乏高素质的科研创新人才,导致行业整体研发和创新能力仍然较弱,很多科研成果难以实现生产应用,以企业为核心的创新体系尚未建立。

(3)循环经济链条不系统,园区产业关联度较低

目前,我国部分化工工业园区仍缺乏对产业分工的具体原则和关联产业经济效应的规划和考虑,未重视新进企业的质量和产业关联度,只关心招商资金的数额,造成园区内企业产业集群不集中、优势不明显等现象。园区企业主体之间竞争和协作的动力不足,一些园区内部企业交流计划没有付诸实践,部分工业园区内企业间缺少有关循环经济的产业联系。

(4)公共服务平台和保障体系仍待加强

随着入园项目越来越多,园区内工业企业发展越来越快,在土地厂房攻击、清洁能源供应、化工专业仓储物流保障、关键技术研发和转会、产业信息资源共享、现代金融服务、专业人才教育培训、工程资源与工业设计等方面仍显不足。园区的循环化改造离不开经济发展性服务业与工业的有机融合、互动发展,物流、信息、金融、科技、商务等方面的公共服务平台建设仍需完善。

化工行业发展前景

(1)国民经济持续稳定发展

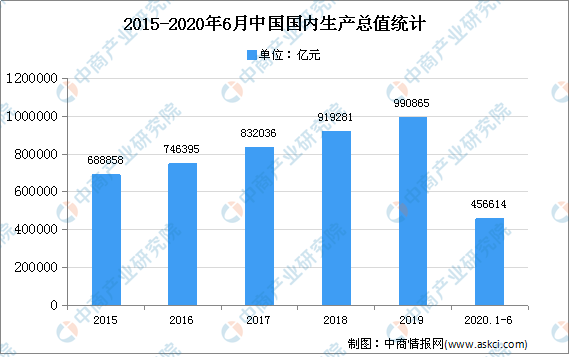

化工行业是国民经济的支柱产业之一,其发展状况与国民经济形势密切相关。自改革开放以来,我国宏观经济持续增长,工业化和城市化进程不断加快。数据显示,2008年至2019年,我国的国内生产总值由264473亿元增长到至990665亿元,年均复合增长率为12.77%,国民经济的快速发展,有效保证了我国居民消费水平和消费能力的提升,为我国化工行业的迅速发展提供了良好的经济环境。

数据来源:统计局、中商产业研究院整理

(2)产业政策的大力支持

化工行业是国家重要的制造工业之一,是关系国计民生不可或缺的重要经济部门,国家高度重视化工行业的持续稳定发展。近年来,国家和地方出台了发展规划和产业政策指引,对于促进化工行业产业结构调整和优化升级、提高产业集中度、改善竞争环境、实现良性协调发展具有重要意义,为该行业的快速发展指明了发展方向、提供了有利的政策环境。

(3)国际精细化工产业转移带来发展契机

随着全球经济一体化进程的加快,国内外市场正逐步融为一体,全球生产向新兴国家尤其是中国的转移趋势渐趋明显。在国际产业分工格局清晰的环境下,我国完整的产业链布局和配套设施以及相对较低的原材料成本和劳动力成本在国际上具有明显的比较优势。世界精细化工产业进一步向中国转移与集中,为我国精工行业的发展带来了难得的机遇。

(4)化工循环经济发展模式逐渐成熟

近年来,我国化工行业充分发挥政府的主导作用,大力推进循环经济的发展,先后建立一批发展新型工业化的化工工业园区。通过在节能降耗、清洁生产、综合利用、“三废”治理等方面积极探索,行业内已开发和推广了一大批节约资源、降低污染的新工艺和新技术,为我国化工行业重构循环经济发展模式积累了宝贵经验,具有良好的示范作用和指导意义。

更多资料请参考中商产业研究院发布的《2020-2025年中国化工行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年中国独角兽企业排行榜(上海篇)

2019年中国独角兽企业排行榜(上海篇)

苹果等厂商大力拓展Mini LED产品 2020年中国Mini LED产业链深度剖析(附概念股)

苹果等厂商大力拓展Mini LED产品 2020年中国Mini LED产业链深度剖析(附概念股)

2020年全国县域旅游发展潜力百佳县排行榜

2020年全国县域旅游发展潜力百佳县排行榜

2020年全国县域旅游综合实力百强县排行榜

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

2020年全国县域旅游综合实力百强县排行榜

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)