三、市场现状及规模

1、发达国家净水器普及情况

“水家电”在国外已成为普及率相当高的家用必备品。资料显示,发达国家的净水机普及率普遍超过了80%,并且每年以10-15%的速度增长。其中,美国净水机普及率达到90%,欧洲为90%,日本为80%,韩国为95%。

欧美、日韩等发达国家同中国一样,经济的发展造成了工业、农业及生活垃圾对水源、地下水的污染。虽然发达国家采用了更高的自来水标准,但水源污染还是使得自来水水质不断下降。据国际卫生组织报道,自来水中含有害有物已达756种,其中20种确认致癌,24种可疑致癌,18种助癌促癌,47种致突变物,而且这些有机物采用传统的氯气杀毒等工艺是无法有效除去的。长期饮用被污染的水,导致体质不佳,抵抗力自然减弱,慢慢地得肾功能衰退、心脑血管疾病、白血病、癌症等。

因此,在欧美、日韩等发达国家,管道直饮水早已普遍实现,尽管自来水水质已经非常好,但净水机依然与电视和冰箱一样,成为家庭必备设施。家用净水器在欧美、日韩的普及率均已达70%以上,并还在呈上升状态。

2、中国净水器市场供需分析

净水设备在我国已经发展多年,但是由于行业标准的缺失以及消费者对饮用水安全意识处于培养阶段等原因,使得中国净水器普及率相比欧美发达国家要低很多,同时市场总规模也较其他厨卫电器小。

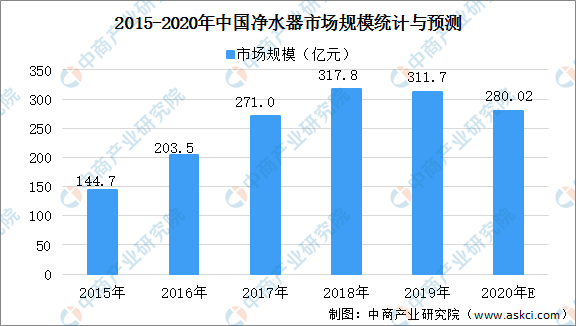

随着居民生活水平和健康意识的提高,当下居民越来越关注水污染问题。因此,净水器在过去几年开启了高速增长的通道,整个净水器市场在短短7年就扩容了10倍,市面上销售净水器的品牌也超过了300家。同时,净水器的市场竞争白热化,但自2018年开始,净水器行业已经连续两年出现了增速减缓,行业进入疲态期。2019年,净水器市场迎来了发展中的“拐点”,2019年,中国净水器市场的整体规模下降了1.9%,进入2020年以来,净水器市场再次出现下跌,当然这很大部分原因是受疫情影响。中商产业研究院预测,2020年中国净水器市场规模将低于300亿元。

数据来源:中商产业研究院

总的来说,在家电产业逐年下滑的大环境下,净水器市场规模仍稳步增长,净水产业前景仍被看好。原因一,我国住户净水产品普及率对比欧美、日韩市场明显偏低。二,商用领域则还是以饮水机为主,从市场的增量和总体销售量数据来看,商用空间的净水产品有不错的空间。

四、中国净水器市场发展特点分析

第一,行业整机和零配件的产能有了较大的提升,而且产品的品质控制也得到了强化。对上规模的企业而言,质量已经不是行业纠结的核心问题,比如艾波特、世通、中荷等企业新厂房和新大楼的落成等。与此同时,没品质控制或没营销能力的小微企业或者手工作坊类企业,已经有出局的“挤出效应”。

第二,上规模的品牌企业在聚势裂变,比如沁园与联合利华的整合、安吉尔的品牌“变脸”、日出东方入局、海尔重新发力净水、格力也对净水给予了重点倾斜,AO史密斯大打“140周年牌”造势,等等。同时,10亿元级规模的净水品牌也已经出现。

第三,电商渠道不再是像前几年可有可无,而且品牌认知度越来越强。

第四,从产品创新上,结构创新、智能化创新得到了强化,小众化产品也越发受到青睐。比如卡接式滤芯结构、水电分离式设计、物联网技术,等等。

第五,媒体舆论环境整体宽松,尤其像微博、微信等自媒体的爆发,为宣传水污染及其危害,教育公众的安全饮水意识觉醒,提供了便利条件。

第六,质检、卫生、工商三部门共治,对净水行业念起了紧箍咒,此态势继续延续。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年中国独角兽企业排行榜(南京篇)

2019年中国独角兽企业排行榜(南京篇)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%