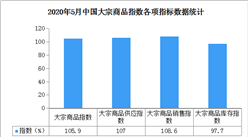

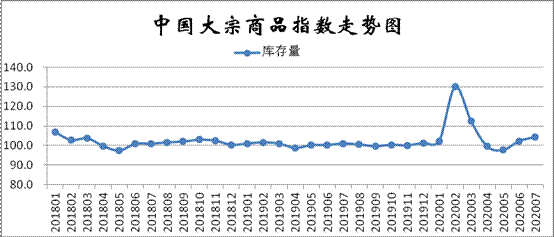

三、商品库存继续增加

2020年7月份,大宗商品库存指数两连升至104.3%,较上月上升2.0个百分点,显示商品库存继续累积,库存压力进一步加大。各主要商品库存均呈现继续增加的态势,且增速较上月均有所加大。

来源:中物联

1、钢铁库存明显上升

2020年7月份,钢铁库存量较上月上升4.6%,增速加快3.0个百分点,连续两个月呈现上升格局,显示钢市“去库存”难度持续加大。据西本新干线监测库存数据显示,截至7月30日,国内主要钢材品种库存总量为1572.89万吨,较6月末上升127.54万吨,增幅8.82%,较去年同期增加312.65万吨,增幅24.81%。其中螺纹、线材、热轧、冷轧、中板库存分别为863.59万吨、206.24万吨、279.58万吨、115.61万吨和107.87万吨。本月国内五大钢材品种库存除冷轧略有下降外,其他品种皆有不同程度的上升,其中螺纹钢库存增幅较为明显。当前环保限产效果不及预期,钢厂产量依旧高位运行。“去库存”放缓之后,国内社会库存持续累积,本月四周,库存量环比皆有不同程度的上升。总体来看,在需求端恢复之前,近期钢铁库存高企将呈常态化。

2、铁矿石库存持续增加

2020年7月份,铁矿石库存指数两连升至104.1%,为近四个月以来的高点。从市场情况来看,从6月份开始,国内铁矿石供需矛盾开始明显缓和,一方面外矿发运明显放量,而同期开始,国内铁矿石需求增速放缓,铁水产量结束18周连增,从6月中旬开始出现高位反复。供需从6月份开始的持续边际缓解造成的结果是,港口库存的连续反弹,7月份最后一周,铁矿石港口库存1.13亿吨,环比大增277.69万吨,创年内最大周增幅,是近期连续第五周的环比上升,港口库存已经较6月中旬的低点反弹了700万吨。后期随着外矿发运继续增加,市场总量矛盾将会持续缓解,叠加当前钢厂利润环境不佳的情况,预计国内铁矿石库存量将会继续上升。

3、汽车库存量大幅增加

2020年7月份,汽车库存量较上月大幅增加8.7%,增速较上月加快4.1个百分点,显示当前车市库存压力较大。据中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(VehicleInventoryAlertIndex)显示,2020年7月汽车经销商库存预警指数为62.7%,较上月上升5.9个百分点,较去年同期上升0.5个百分点,库存预警指数位于荣枯线之上。纵观后市,随着各地补贴政策回收,利好政策对汽车市场的支撑减弱,疫情和汛情也抑制了部分地区车市回暖。厂家为填平疫情缺口,全年任务目标不减,经销商进销价格倒挂,销售压力增加而盈利减少,进销不平导致库存压力持续上升,再加上二季度各类活动透支汽车市场,预计三季度将恢复原有的市场规律,预计销量难有明显回升。与此同时,当前国内汽车产量持续增加。供需错配的背景下,预计8月份,国内车市库存仍有增长空间。

从以上情况来看,7月份国内大宗商品市场淡季因素明显,供需矛盾进一步凸显,市场继续下探。从当前的情况来看,国内经济继续回升向好发展,随着雨季结束,市场成交将会得到改善。特别是基建等重大项目在专项债资金“加快”落实后,交通、新基建、棚改等开工有望继续增加,拉动大宗商品需求。由此,我们预计8月份市场有望反弹,商品价格存在上升空间。

1、国内经济回升向好发展

从国内政策看,7月30日政治局会议确定要坚持稳中求进工作总基调,为下半年国内经济定调。从目前国内疫情等情况看,服务业继续缓慢修复,要努力完成全年经济社会发展目标任务,以基建为主的固定资产投资继续承当维稳重要角色。今年国内2季度GDP同比增长3.2%,其中投资和净出口分别贡献5个百分点和0.5个百分点,消费拖累2.3个百分点。

中国物流与采购联合会、国家统计局服务业调查中心发布的2020年7月份中国制造业采购经理指数(PMI)为51.1%,较上月上升0.2个百分点,经济回升向好发展。从分项指数来看,经济恢复态势有所增强,进出口继续保持恢复势头,消费品和新动能行业较快增长。

2、资金面继续保持宽松

据央行数据,6月份人民币贷款增加1.81万亿元,同比多增1474亿元。6月份社会融资规模增量为3.43万亿元,比上年同期多8099亿元。6月末M2同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点;M1比上年增长6.5%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点;M0同比增长9.5%。上半年净投放现金2270亿元。从信贷数据来看,6月份资金继续保持宽松态势,在内外部经济环境均存在较大压力的情况下,货币政策短期收紧概率较低。

7月29日下午,财政部印发《关于加快地方政府专项债券发行使用有关工作的通知》要求,对近期下达及后续拟下达的新增专项债券,力争在10月底前发行完毕。前期分三批提前下达了新增专项债券额度2.29万亿元,近期刚刚下达第4批额度1.26万亿元;新一批专项债资金投向各省重点工程建设以及棚改项目。

目前来看,国内整体经济复苏良好,尤其基建、房地产及大制造行业均保持相对稳定的开工,一方面因政策及资金的支持力度较大,另一方面也给经济带来了良好的延伸能力。当然,从长效经济发展来看,资金的推动带来的增长是全方位的,但随之而来的隐患能否消除,也是极为关键的要点。

3、后期市场需求仍有所保障

进入8月份后,预计大宗商品市场需求将趋于回升。一方面,南方洪灾造成多地大量建筑损毁,部分工厂工地停工,在雨季结束、洪灾消退后,预计大宗商品需求将在短期内加快释放。另一方面,房地产市场也对商品需求有较强支撑作用,1-6月份,房地产开发投资同比增长1.9%,1-5月份为下降0.3%,年内首次实现增长;1-6月份房屋新开工面积下降7.6%,降幅收窄5.2个百分点;房地产开发企业土地购置面积比同比下降0.9%,降幅比1-5月份收窄7.2个百分点;土地成交价款4036亿元,增长5.9%,增速回落1.2个百分点。从市场了解的情况来看,房地产整体成交复苏,带动了整体施工的回暖,这对市场整体需求起到了较为有力的支撑。综合来看,等雨季结束以后,修缮和建筑的工作需求十分迫切,基建和房地产会给大宗商品需求带来支撑。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2020年6月山东省发电量及增长情况分析(图)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%

2020年6月江西省钢材产量为1415.66万吨 同比增长4.79%

2019年中国独角兽企业排行榜(杭州篇)

2019年中国独角兽企业排行榜(成都篇)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%

2020年6月江西省钢材产量为1415.66万吨 同比增长4.79%

2019年中国独角兽企业排行榜(杭州篇)

2019年中国独角兽企业排行榜(成都篇)