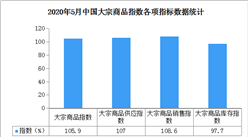

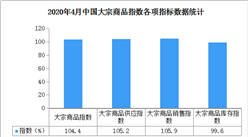

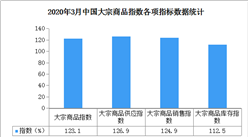

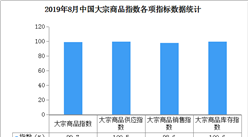

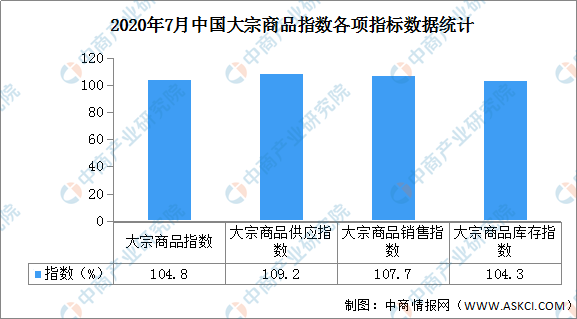

中商情报网讯:据中国物流与采购网数据显示,2020年7月份中国大宗商品指数(CBMI)为104.8%,较上月下跌0.4个百分点,连续两个月下跌,显示近期国内大宗商品市场运行压力持续加大,市场仍在下行探底。各分项指数中,供应指数和库存指数继续上升,销售指数则连续下降。从本月指数的变化情况来看,在多雨和高温天气的影响下,国内市场成交量继续下滑。与此同时,商品生产企业生产积极性高涨,供应端力度持续走强,市场供需进一步失衡,商品库存压力继续加大,整体走势符合我们之前的判断。进入8月份,随着政策面“六保”措施进一步跟进,需求端表现或强于7月份,市场信心有望得到提振,而钢铁等行业在环保限产力度加大后,高供给的势头也将得到遏制。因此,市场供需有望得到双向修复,8月市场可期,或将迎来回升。

数据来源:中商产业研究院整理

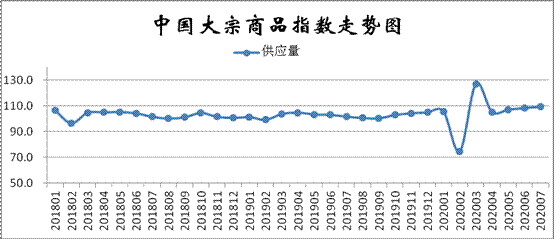

一、商品供应仍在增加

2020年7月份,大宗商品供应指数三连升至109.2%,较上月上升0.9个百分点,为近四个月以来的最高,显示本月国内大宗商品市场的整体供应量持续增加,特别是部分商品在利润较高的情况下,生产企业生产热情高涨,持续推升商品供应量。各主要商品供应量均继续增加,且大部分品种供应增速仍在加快,仅钢铁供应量增速有所减缓。

来源:中物联

1、钢铁供应增速放缓

2020年7月份,钢铁供应量较上月增加6.4%,增速减缓3.7个百分点,显示由于市场需求偏紧,以及洪水使原材料和产成品运输受限,钢厂生产增速有所放缓,市场供应压力有所缓解。7月份钢铁行业PMI生产指数为54.5%,较上月下降3.0个百分点,结束连续4个月环比上升的势头。据中钢协统计,7月重点统计钢铁企业累计平均日产钢材环比下降1.09%,同比增长11.07%。进入8月份,北方环保限产措施力度有望加大,部分钢厂减产检修等情况增多,总体产能或将受到一定抑制。不过受利润驱使,短期内厂家生产积极性依然较高,三季度产量也不会呈现断崖式下跌,因此我们预计8月份国内钢材供给仍会维持在高位,供给端压力依然不可小觑。

2、铁矿石供应量大幅增加

2020年7月份,国内铁矿石供应量较上月大幅增加11.4%,增速加快4.0个百分点,显示随着国内矿山产能持续恢复以及外矿发运持续增加,当前国内铁矿石供应量大幅增加,市场供应压力开始加大。据国家统计局数据显示,6月份,我国铁矿石原矿产量为7831.7万吨,较6月份增长4.9%。与此同时,外矿发运6月份开始出现明显放量,6月至今澳巴发运均值为2390万吨,较1-5月均值2020万吨增幅超过18%,而且持续的高矿价也造成了全球供应的复苏,6月份我国铁矿石进口量为10168.2万吨,较上月增加1466.2万吨(增幅为16.8%),同比增加2650.3万吨;1-6月我国铁矿石进口量创历史新高,达到了5.47亿吨。

3、成品油供应持续增加

2020年7月份,成品油供应量较上月增加7.2%,增速加快1.3个百分点,连续三个月呈现增长格局,市场供应压力有所加大。国家统计局数据显示,6月份,国内汽油产量为1069.6万吨,环比增加4.9%,同比减少4.3%;当月国内柴油产量为1454.3万吨,环比增加10%,同比增加11.8%。从8月份的情况来看,锦西石化700万吨/年常减压装置持续检修,而抚顺石化、宁夏石化、金陵石化和茂名石化共计2450万吨/年一次加工装置将陆续开工,由此预计8月份国内主营炼厂原油加工量将增加,利好汽柴产量的增加,成品油供应量将会继续增长。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2020年6月山东省发电量及增长情况分析(图)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%

2020年6月江西省钢材产量为1415.66万吨 同比增长4.79%

2019年中国独角兽企业排行榜(杭州篇)

2019年中国独角兽企业排行榜(成都篇)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%

2020年6月江西省钢材产量为1415.66万吨 同比增长4.79%

2019年中国独角兽企业排行榜(杭州篇)

2019年中国独角兽企业排行榜(成都篇)