三、智能安防服务层

目前,在中国安防行业中,各类企业超20000家。虽然中国安防行业目前拥有为数众多的企业,但中小型企业比例较大,缺乏大型生产企业和解决方案提供商。近年来,随着人工智能的发展,越来越多的厂商加入了智能安防竞争行列。

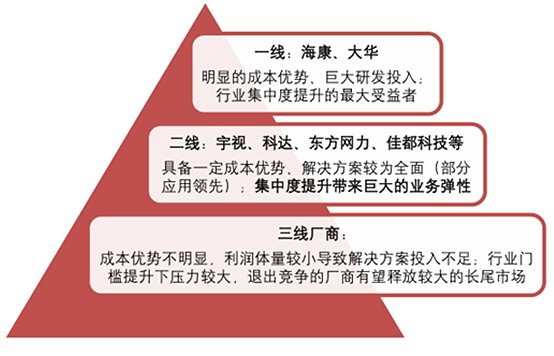

目前全国竞争力较强的安防企业包括海康威视、大华股份,它们构成了行业第一梯队;处于第二梯队的企业包括宇视、科达、东方网力等企业;大多数中小企业构成了行业的第三梯队。

来源:中商产业研究院整理

近年来国内行业竞争暗流涌动,进入深水整合期。随着智能安防行业技术深化和集中度不断提高,寡头企业具有越来越大的优势。整体来看未来智能安防行业的门槛会进一步提高。过去的竞争主要以硬件为主,相对来说门槛较低,成立了一大批中小企业。而今后随着智能化进程的推进,软件平台、视频算法在硬件产品中的影响力将逐步提升,软硬件一体化状况愈加明显。整体项目不单单由硬件来决定,而会更多考虑一个完整的系统。

软件方面的竞争尤其对小厂商而言是一种巨大的挑战,但对于海康、大华这种规模较大,各方面综合布局的公司而言是有利的,一方面有益于公司进行市场整合和产业链上下游一体化,另一方面使得公司能够充分发挥规模优势,攫取更多行业话语权和定价权。

未来,行业集中度将进一步提高,产业链条上下游也将高度融合,从产品到解决方案集成全产业链布局的公司将在竞争中占据巨大优势,而位于第三梯队的中小企业将被市场逐步出清。

四、智能安防市场前景

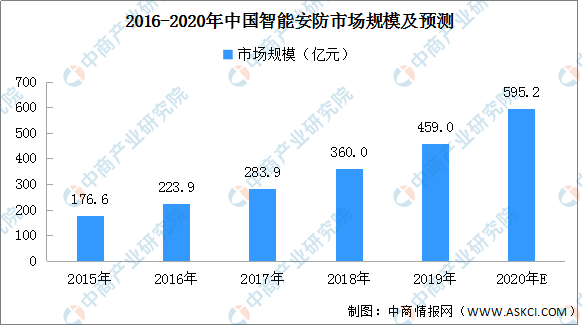

近年来,国内安防行业市场规模快速发展。随着智能化成为行业大趋势,智能安防也逐渐成为安防企业转型升级的方向,在安防行业中的占比将越来越大。2019年中国智能安防行业市场规模将近460亿元。预计在2020年,智能安防市场规模将近600亿元。

来源:中商产业研究院整理

未来,智能安防市场发展前景如下:

(1)政策大力支持

在国家政策的大力扶持下,平安城市、平安社区等工程在全国各地深入推进,全民安防理念已经基本形成。同时,在《“十三五”国家战略性新兴产业发展规划》中明确指出,推动人工智能技术在各领域应用。在交通、社会治理等重要领域开展试点示范,推动人工智能规模化应用。发展多元化、个性化、定制化智能硬件和智能化系统,重点推进智能安防等研发和产业化发展。

(2)市场需求旺盛

随着平安城市、智慧城市建设的推进,智能安防的普及不断提高。智能安防民用市场是未来厂商争夺的方向,视频监控的民用化已经成为不可逆转的趋势。在民用监控市场,特别是小微企业业主已经纷纷开始安装监控设备,以此来保障生命和财产的安全。此外,家庭市场需求也逐渐发展,并且有可能会有爆发性的增长。

(3)技术不断进步

随着整个监控行业的发展以及国内芯片厂家等相关技术的成熟,使得智能安防监控设备高昂的成本逐年下降,购买一套智能安防设备的价格也不会让家庭用户“望而却步”,人民生活水平的提高以及家庭安防意识的增强,大大的有利于民用监控的大发展。

同时,5G技术、大数据、物联网等技术与智能安防加深融合,智能安防的监控、识别、数据处理、应用等方面都将进一步加强。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年城市轨道交通安防行业深度分析与“十三五”战略规划研究报告

2019-2023年城市轨道交通安防行业深度分析与“十三五”战略规划研究报告

2019-2023年安防线缆行业发展机遇及“十三五”战略规划指导报告

2019-2023年安防线缆行业发展机遇及“十三五”战略规划指导报告

2019-2023年互联网+电力安防市场运营模式研究报告

2019-2023年互联网+电力安防市场运营模式研究报告

2019-2023年互联网+安防市场运营模式研究报告

2019-2023年互联网+安防市场运营模式研究报告