垃圾焚烧市场竞争格局

目前,行业集中度较高。根据E20以及中国政府采购网的项目信息来看,我国垃圾焚烧CR10市占率从2015年的58%升至2019年的60%。其中,CR10中的国企有八家,所有项目产能将近50%。

数据来源:E20、中国政府采购网、中商产业研究院整理

具体来看企业,目前垃圾焚烧发电行业的上市企业主要有国有企业,如中国环境保护集团、康恒环境、光大国际、北京控股、重庆三峰、绿色动力、深圳能源、上海环境、广州环保、瀚蓝环境等;民营企业,如粤丰环保、锦江环境、旺能环境、中国天楹、伟明环保等;外资企业,如威立雅中国等。

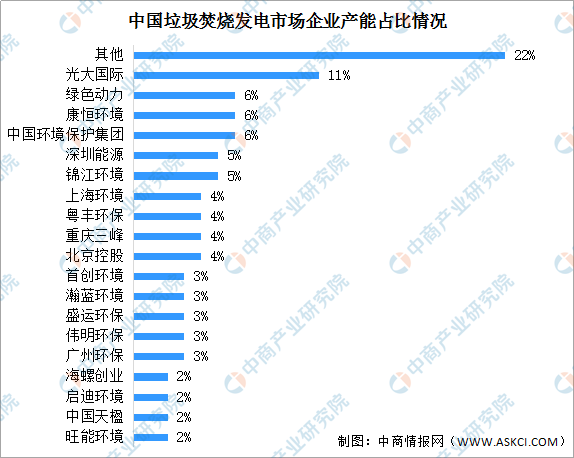

据统计,截至2019年底,我国垃圾焚烧发电市场中,企业在手产能占比最大的为光大国际,达到11%;其次为中国环境保护集团、康恒环境、绿色动力,均为6%;锦江环境、深圳能源占比均为5%。

数据来源:E20、中国政府采购网、中商产业研究院整理

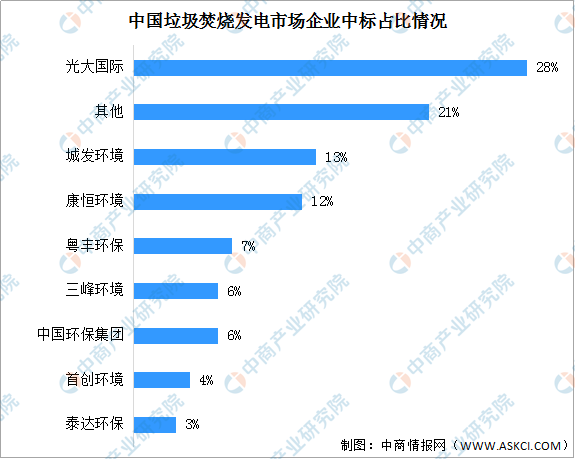

另外,从企业中标情况来看,2019年我国垃圾焚烧发电市场中,企业中标占比最大的为光大国际,占比达28%;其次为城发环境,占比为13%;康恒环境随后,占比为12%。

其中,据统计,光大国际中标金额达到113.5亿元,项目主要集中在广东、山东、河北、安徽四地;城发环境中标金额达到53.2亿元,项目主要位于安徽;康恒环境中标金额达到48.9亿元,项目布局在山东、安徽、河北、江苏等地。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年垃圾焚烧发电行业前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

疫情背景下家电直播带货线上市场发力 2020上半年家电行业线上线下市场格局分析

2020年1-6月上海市铜材产量为11.8万吨 同比下降18.06%

2020年6月上海市化学纤维产量及增长情况分析

2020年1-6月上海市合成洗涤剂产量为28.93万吨 同比增长6.83%

2035年迈入智能建造世界强国行列 中国智能建造产业链全景图投资分析(图)

2019年轻工业装备制造行业50强企业排行榜

2020年中国轨道交通装备制造业现状及发展前景预测分析

疫情背景下家电直播带货线上市场发力 2020上半年家电行业线上线下市场格局分析

2020年1-6月上海市铜材产量为11.8万吨 同比下降18.06%

2020年6月上海市化学纤维产量及增长情况分析

2020年1-6月上海市合成洗涤剂产量为28.93万吨 同比增长6.83%

2035年迈入智能建造世界强国行列 中国智能建造产业链全景图投资分析(图)

2019年轻工业装备制造行业50强企业排行榜

2020年中国轨道交通装备制造业现状及发展前景预测分析