中商情报网讯:国内玉米价格持续上涨,国际价格触底反弹。前期拍卖临储玉米陆续出库,压制价格上涨,但玉米加工品价格上调,市场看涨预期仍然较强,预计后期国内玉米价格将在高位运行。由于全球玉米市场供给宽松和新冠肺炎疫情持续,玉米消费恢复缓慢,价格上涨动力不足,预计后期国际玉米价格仍将低位震荡。

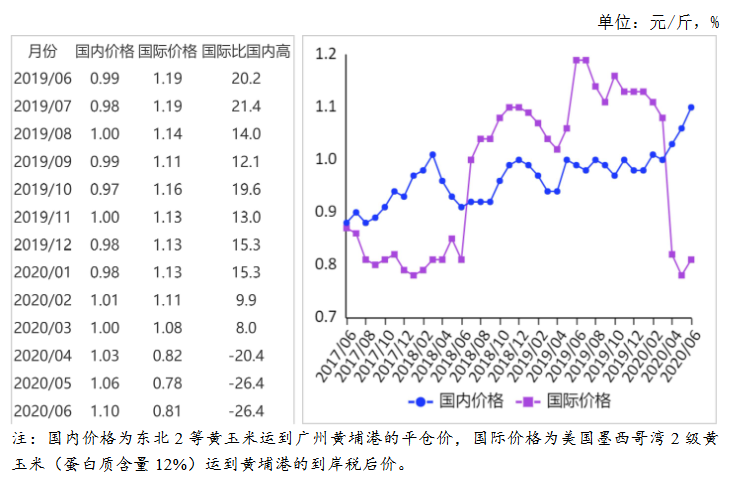

(一)国内玉米价格持续上涨。尽管临储玉米拍卖持续,但拍卖粮运到企业尚需时日,而企业库存已捉襟见肘。随着玉米饲用和工业消费的需要,企业不断提高收购价格,加之贸易商挺价惜售也不断推高市场预期,本月玉米价格继续上涨,黑龙江和山东增幅较大,价格均高于上年同期。6月底,吉林深加工企业挂牌收购价为每斤0.89元至0.95元,环比持平略涨,同比跌0.02元至涨0.05元;黑龙江为0.85元至1.00元,环比持平至涨0.05元,同比涨0.06元至0.19元;山东为1.08元至1.17元,环比涨0.01元至0.08元,同比涨0.14元至0.18元。6月份,产区批发月均价每斤1.03元,环比涨1.4%,同比涨7.2%。其中,东北产区1.01元,环比涨1.5%,同比涨8.9%;华北黄淮产区1.09元,环比涨1.5%,同比涨9.9%。销区批发月均价每斤1.11元,环比涨2.9%,同比涨9.4%。

(二)国际玉米期现货价格触底反弹。6月中旬,美国玉米带出现炎热天气,玉米生长条件有所恶化,尽管后期有一些降雨,但降雨量小于预期,玉米生长条件没有得到有效改善,抽丝进度低于五年均值。同期,原油价格大幅上涨,美国能源信息署(EIA)最新数据显示,美国乙醇产量继续增加,油品市场前景良好将带动对玉米的需求,国际玉米期现货价格触底反弹。6月份,美国墨西哥湾2级黄玉米平均离岸价每吨158美元,环比涨5.3%,同比跌19.8%;芝加哥期货交易所(CBOT)玉米主力合约(2020年7月)收盘月均价每吨129美元,环比涨2.4%,同比跌25.4%。

(三)国内外价差扩大。6月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.56元,比国内产区批发价低0.46元;进口配额内1%关税的国外玉米运抵我国南方港口的到岸税后价每斤0.80元,比国内玉米到港价低0.30元,价差比上月扩大0.02元;配额外65%关税的美国玉米运抵我国南方港口到岸税后价每斤1.28元,比国内玉米到港价高0.18元。

(四)5月份玉米进口下降。5月份,我国玉米进口量63.69万吨,环比减28.2%,同比减14.7%;出口量50吨,环比减87.0%,同比减97.2%。1-5月累计,我国玉米进口量277.45万吨,同比增16.0%;出口量0.17万吨,同比减73.8%。净进口213.60万吨,同比增16.2%。进口主要来自乌克兰(占进口总量的93.8%)、保加利亚(占4.0%)、俄罗斯(占2.1%)、美国(占0.0%)。主要出口到朝鲜(占出口总量的70.6%)、俄罗斯(占23.5%)。

(五)2020/21年度全球玉米产量和期末库存增加。据美国农业部6月份供需报告预测,2020/21年度全球玉米产量11.88亿吨,比上年度增6.7%;总消费量11.64亿吨,比上年度增3.8%;贸易量1.83亿吨,比上年度增7.7%。预计全球玉米期末库存3.38亿吨,比上年度增8.0%;库存消费比29.0%,比上年度提高1.1个百分点。

(六)预计国内价格高位运行,国际价格保持低位震荡。本月临储玉米拍卖成交1586万吨,加上5月28日首拍的399万吨,不久将有1988万吨临储玉米流入市场,另有410万吨的临储玉米将在7月初拍卖,未来一段时间,市场供给将明显增加,玉米价格存在回调压力。但由于拍卖高成交、高溢价抬高了加工企业的生产成本,淀粉、酒精等终端产品价格也随之上调,市场看涨心态仍然较强,预计后期国内玉米价格将高位运行。国际玉米价格尽管触底回升,但在全球玉米市场供给宽松、全球新冠肺炎疫情没有明显好转迹象的背景下,玉米消费需求恢复缓慢,价格上涨动力不足,预计后期将保持低位震荡。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月中国印刷电路出口量及金额增长情况分析

2020年1-6月中国印刷电路出口量及金额增长情况分析

2020年1-6月中国液晶电视机出口量为4263万台 同比下降4.2%

2020年1-6月中国液晶电视机出口量为4263万台 同比下降4.2%

2020年1-6月中国微波炉出口量为2821万台 同比下降3.2%

2020年1-6月中国微波炉出口量为2821万台 同比下降3.2%

服装行业全年蒸发4000亿是怎么回事? 2020年服装行业市场前景分析(附图表)

《新能源汽车产业发展规划(2021-2035年)》即将发布 万亿级市场有哪些投资前景?(图)

广东发布7个跨境电子商务综合试验区方案 我国跨境电商开发区分布情况分析

020年1-6月中国啤酒出口量同比下降9.2%

2020年1-6月中国茶叶出口量及金额增长情况分析(图)

2020年1-6月中国鲜、干水果及坚果出口量为133万吨 同比增长24.4%

2020年中国封装测试市场分析及发展趋势预测(附半导体概念股名单)

服装行业全年蒸发4000亿是怎么回事? 2020年服装行业市场前景分析(附图表)

《新能源汽车产业发展规划(2021-2035年)》即将发布 万亿级市场有哪些投资前景?(图)

广东发布7个跨境电子商务综合试验区方案 我国跨境电商开发区分布情况分析

020年1-6月中国啤酒出口量同比下降9.2%

2020年1-6月中国茶叶出口量及金额增长情况分析(图)

2020年1-6月中国鲜、干水果及坚果出口量为133万吨 同比增长24.4%

2020年中国封装测试市场分析及发展趋势预测(附半导体概念股名单)