中商情报网讯:禽肉产量保持增长,市场供应充足,且临近学校放暑假,团体、餐饮消费需求复苏放缓,综合判断,预计短期内禽肉价格稳中有跌。

(一)禽肉价格持续下跌。

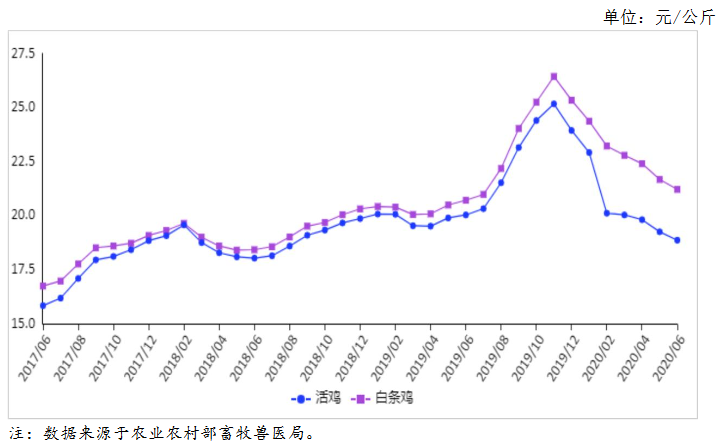

屠宰厂库存先降后升,禽肉供应增加,终端消费延续改善,但消费量依然低于上年同期,禽肉价格震荡下跌。6月份,活鸡集市均价每公斤18.86元,环比跌2.0%,同比跌5.8%;白条鸡集市均价每公斤21.21元,环比跌2.1%,同比涨2.4%。从周价看,活鸡集市均价在4月份第2周达到峰值每公斤19.95元,之后连续9周下跌,累计跌5.7%,6月份第4周活鸡价格止跌回升;白条鸡集市均价在3月份第3周达到峰值每公斤22.79元,之后连续12周下跌,累计跌7.3%,6月份第4周白条鸡价格止跌回升。6月第4周,活鸡集市价每公斤18.89元,环比涨0.4%,白条鸡集市价每公斤21.24元,环比涨0.5%。

(二)5月份禽肉进口略减,出口增。

据海关统计,5月份,禽肉进口量11.65万吨,环比减0.4%,同比增80.2%,进口额2.66亿美元,环比减6.7%,同比增66.7%;出口量1.66万吨,环比增4.5%,同比减8.7%,出口额4593.29万美元,环比增3.2%,同比减13.5%。1-5月累计,进口量52.74万吨,同比增87.3%,进口额13.14亿美元,同比增97.1%;出口量7.13万吨,同比减13.1%,出口额2.03亿美元,同比减14.9%。进口来源国主要为巴西(占进口总量的53.8%)、美国(11.7%)、俄罗斯(10.9%)、泰国(9.7%)、阿根廷(8.1%)和智利(3.0%)。主要出口到我国香港和澳门地区、马来西亚、蒙古国、巴林、朝鲜,对上述6个国家和地区的出口量占出口总量的96.4%。

(三)预计短期内禽肉价格稳中有跌。

生产方面,祖代和父母代种鸡存栏保持高位,种鸡淘汰和强制换羽调节增加,商品代雏鸡销量高位震荡,预计后期出栏量保持高位趋稳。因补栏鸡苗成本低,白羽肉鸡养殖扭亏为盈,白羽肉鸭和黄羽肉鸡补栏回暖,存栏保持偏高水平,市场供给充足。消费方面,国内经济社会秩序全面恢复,但临近学校放暑假,团体消费需求复苏放缓。综合判断,预计短期内禽肉价格稳中有跌。

更多资料请参考中商产业研究院发布的《2020-2025年中国禽肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月中国印刷电路出口量及金额增长情况分析

2020年1-6月中国印刷电路出口量及金额增长情况分析

2020年1-6月中国液晶电视机出口量为4263万台 同比下降4.2%

2020年1-6月中国液晶电视机出口量为4263万台 同比下降4.2%

2020年1-6月中国微波炉出口量为2821万台 同比下降3.2%

2020年1-6月中国微波炉出口量为2821万台 同比下降3.2%

服装行业全年蒸发4000亿是怎么回事? 2020年服装行业市场前景分析(附图表)

《新能源汽车产业发展规划(2021-2035年)》即将发布 万亿级市场有哪些投资前景?(图)

广东发布7个跨境电子商务综合试验区方案 我国跨境电商开发区分布情况分析

020年1-6月中国啤酒出口量同比下降9.2%

2020年1-6月中国茶叶出口量及金额增长情况分析(图)

2020年1-6月中国鲜、干水果及坚果出口量为133万吨 同比增长24.4%

2020年中国封装测试市场分析及发展趋势预测(附半导体概念股名单)

服装行业全年蒸发4000亿是怎么回事? 2020年服装行业市场前景分析(附图表)

《新能源汽车产业发展规划(2021-2035年)》即将发布 万亿级市场有哪些投资前景?(图)

广东发布7个跨境电子商务综合试验区方案 我国跨境电商开发区分布情况分析

020年1-6月中国啤酒出口量同比下降9.2%

2020年1-6月中国茶叶出口量及金额增长情况分析(图)

2020年1-6月中国鲜、干水果及坚果出口量为133万吨 同比增长24.4%

2020年中国封装测试市场分析及发展趋势预测(附半导体概念股名单)