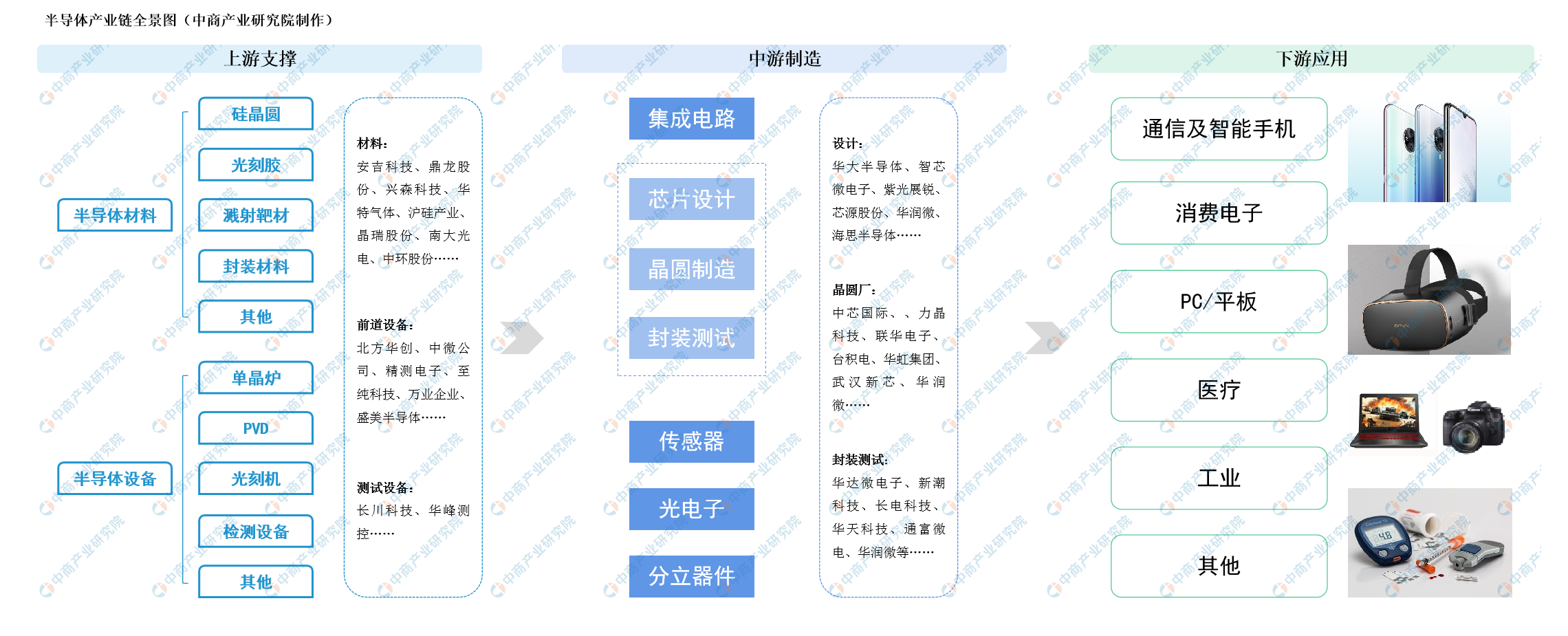

中商情报网讯:半导体是电子产品的核心,信息产业的基石。半导体产业链主要包含芯片设计、晶圆制造和封装测试三大核心环节,此外还有为晶圆制造与封装测试环节提供所需材料及专业设备的支撑产业链。虽然我国本土半导体行业起步相对较晚,但在政策支持、市场拉动及资本推动等因素合力下,中国半导体行业不断发展,半导体产业链投资机会频现。

来源:中商产业研究院

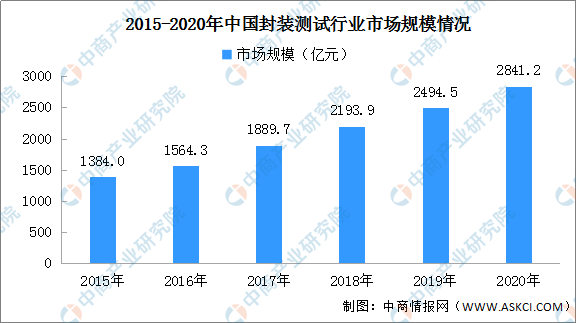

封装测试市场分析

半导体材料是指电导率介于金属和绝緣体之间的材料,是制作晶体管、集成电路、光电子器件的重要材料。半导体封装测试是半导体制造的后道工序,封测主要工序是将芯片封装在独立元件中,以增加防护并提供芯片和PCB之间的互联,同时通过检测保证其电路和逻辑畅通,符合设计标准。在半导体产业链中,传统封装测试的技术壁垒相对较低,但是人力成本较为密集。封装测试产业规模的强劲发展对国内半导体产业整体规模的扩大起到了显著的带动作用,为国内芯片设计与晶圆制造业的迅速发展提供有力支撑。

未来随着物联网、智能终端等新兴领域的迅猛发展,先进封装产品的市场需求明显增强。2019年,我国封装测试行业市场规模将近2500亿元,预计2020年将超过2800亿元。

数据来源:中商产业研究院整理

半导体下游需求向好,将迎来发展新机遇:

(1)国家政策大力扶持为中国半导体行业创造良好的发展环境

半导体行业的发展程度是国家科技实力的重要体现,是信息化社会的支柱产业之一,更对国家安全有着举足轻重的战略意义。发展我国半导体相关产业,是我国成为世界制造强国的必由之路。近年来,国家各部门相继推出了一系列优惠政策、鼓励和支持集成电路行业发展。未来,国家相关政策的陆续出台从战略、资金、专利保护、税收优惠等多方面推动半导体行业健康、稳定和有序的发展。

(2)半导体产业重心转移带来国产替代巨大机遇

目前,中国拥有全球最大且增速最快的半导体消费市场。2018年,中国半导体产业产值达6532亿元,比上年增长20.7%。巨大的下游市场配合积极的国家产业政策与活跃的社会资本,正在全方位、多角度地支持国内半导体行业发展。我国光伏、显示面板、LED等高新技术行业经过多年已达到领先水平,也大力拉动了上游的功率半导体、显示驱动芯片、LED驱动芯片等集成电路的国产化进程。随着半导体产业链相关技术的不断突破,加之我国在物联网、人工智能、新能源汽车等下游市场走在世界前列,有望在更多细分市场实现国产替代。

(3)第三代半导体材料带来发展新机遇

半导体行业经过近六十年的发展,目前已经发展形成了三代半导体材料,第一代半导体材料主要是指硅、锗元素等单质半导体材料;第二代半导体材料主要是指化合物半导体材料,如砷化镓、锑化铟;第三代半导体材料是宽禁带半导体材料,其中最为重要的就是SiC和GaN。未来,随着第三代半导体材料的成本因生产技术的不断提升而下降,其应用市场也将迎来爆发式增长,给半导体行业带来新的发展机遇。

(4)新兴科技产业的发展孕育新的市场机会

随着物联网、5G通信、人工智能等新技术的不断成熟,消费电子、工业控制、汽车电子等半导体主要下游制造行业的产业升级进程加快。下游市场的革新升级强劲带动了半导体企业的规模增长。如在汽车电子领域,相比于传统汽车,新能源汽车需要用到更多传感器与制动集成电路,新能源汽车单车半导体价值将达到传统汽车的两倍,同时功率半导体用量比例也从20%提升到近50%;在物联网领域,根据预测,全球联网设备将从2014年的37.5亿台上升到2020年的250亿台,形成超过3000亿美元的市场规模,其中整体成本集中在MCU、通信芯片和传感芯片三项,总共占比高达60%-70%。新兴科技产业将成为行业新的市场推动力,并且随着国内企业技术研发实力的不断增强,国内半导体行业将会出现发展的新契机。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

智能光伏试点示范名单发布 2020年中国智能光伏产业链投资解读(附概念股名单)

智能光伏试点示范名单发布 2020年中国智能光伏产业链投资解读(附概念股名单)

互联网医疗服务纳入医保 2020年互联网医疗行业发展前景分析(图)

互联网医疗服务纳入医保 2020年互联网医疗行业发展前景分析(图)

2020年6月内蒙古十种有色金属产量及增长情况分析

2020年6月内蒙古十种有色金属产量及增长情况分析

2020年6月内蒙古机制纸及纸板产量及增长情况分析

2020年罐头食品行业市场规模预测:市场规模将达905亿元(图)

2020年中国汽车检测市场规模及发展趋势预测分析

2020年中国特高压产业链及上下游投资总规模预测:投资规模将超3000亿元(图)

2020年1-6月山西省手机产量为605.8万台 同比下降7.57%

2020年1-6月河北省发动机产量为1129.06万千瓦 同比下降12.8%

2020年中国智能电网产业链上中下游图谱及投资机会深度剖析(附概念股)

2020年6月内蒙古机制纸及纸板产量及增长情况分析

2020年罐头食品行业市场规模预测:市场规模将达905亿元(图)

2020年中国汽车检测市场规模及发展趋势预测分析

2020年中国特高压产业链及上下游投资总规模预测:投资规模将超3000亿元(图)

2020年1-6月山西省手机产量为605.8万台 同比下降7.57%

2020年1-6月河北省发动机产量为1129.06万千瓦 同比下降12.8%

2020年中国智能电网产业链上中下游图谱及投资机会深度剖析(附概念股)