一、工程机械产业链上游分析

1.钢材

工程机械的主要原材料为钢材。2019年,钢铁行业继续深入推进供给侧结构性改革,巩固去产能成果,加快结构调整、转型升级,推动全行业高质量发展,行业运行总体平稳。据国家统计局数据显示,2019年全国钢材产量为120477.4万吨,同比增长9.8%。

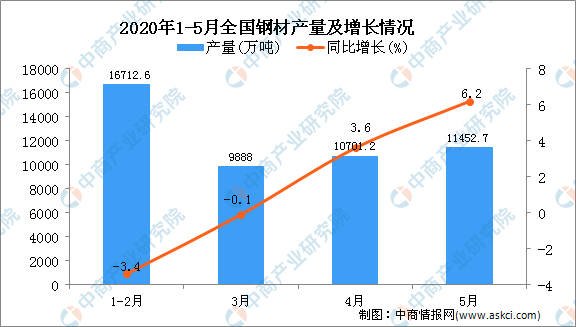

进入2020年以来,受新冠肺炎疫情的影响,前3个月钢材企业复工复产受限,其产量同比下降。据最新数据显示,2020年5月全国钢材产量为11452.7万吨,同比增长6.2%。2020年1-5月全国钢材产量为48819.1万吨,同比增长1.2%。

数据来源:中商产业研究院数据库

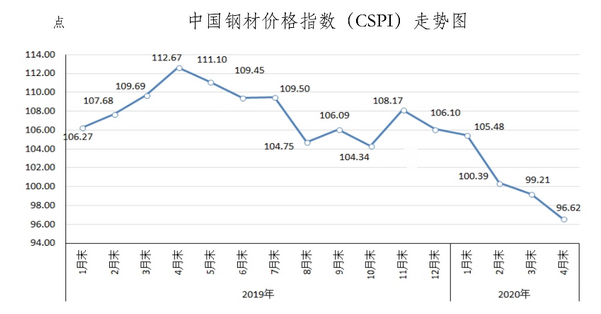

从价格来看,我国新冠疫情防控取得阶段性成效,下游用钢行业复工复产持续推进。由于市场需求尚未全面恢复,而钢铁生产保持较高水平,市场仍呈供大于求态势,钢材价格继续下行。后期随着需求形势的进一步好转,钢价将呈小幅回升走势。据钢铁协会监测,4月末,中国钢材价格指数(CSPI)为96.62点,环比下降2.59点,降幅为2.61%,较上月扩大1.43个百分点;同比下降16.05点,降幅为14.25%。

一般来说,直接钢材占到工程机械产品成本的13%~15%;若再加上液压件、发动机、外购件等配件用钢,全部钢材约占到工程机械产品成本的30%以上。因此钢、铁价格的涨跌直接影响到工程机械制造企业的生产成本,进而关乎工程机械制造企业的盈利能力。

来源:钢铁协会

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年6月中国成品油出口量为387.7万吨 同比下降28.6%

2020年6月中国成品油出口量为387.7万吨 同比下降28.6%

2020年6月中国中药材及中式成药出口量同比增长19.5%

2020年6月中国中药材及中式成药出口量同比增长19.5%

2020年6月中国水海产品出口量为30.3万吨 同比下降8.5%

2020年6月中国水海产品出口量为30.3万吨 同比下降8.5%

2020年中国蔬菜罐头行业出口现状分析:蘑菇罐头占蔬菜出口市场近半壁江山(图)

创新“云”招商:2020年山东各地产业招商投资地图分析(附产业集群及开发区名单)

“新基建”赋能智慧工厂 2020年中国智慧工厂产业链图谱及投资机会解读(图)

河南:原则上不再新增化工园区 一文看懂我国化工园区现状及布局情况(附图表)

2020年1-5月广西机制纸及纸板产量为120.41万吨 同比下降3.33%

2020年1-5月广西纱产量同比下降58.96%

2020年1-5月广西饮料产量为108.92万吨 同比增长14.3%

2020年中国蔬菜罐头行业出口现状分析:蘑菇罐头占蔬菜出口市场近半壁江山(图)

创新“云”招商:2020年山东各地产业招商投资地图分析(附产业集群及开发区名单)

“新基建”赋能智慧工厂 2020年中国智慧工厂产业链图谱及投资机会解读(图)

河南:原则上不再新增化工园区 一文看懂我国化工园区现状及布局情况(附图表)

2020年1-5月广西机制纸及纸板产量为120.41万吨 同比下降3.33%

2020年1-5月广西纱产量同比下降58.96%

2020年1-5月广西饮料产量为108.92万吨 同比增长14.3%