(二)传感器

感知层中最为重要的感知设备即是传感器,传感器能够感受和测量特定物体的状态变化,并转化为可传输、可处理、可储存的信号。传感器在工业4.0时代扮演着十分重要的角色。随着物联网在工业领域的应用推广,传感器在其中的应用越来越广泛。根据传感器类型不同,具体包括温度和湿度传感器、压力传感器、图像传感器、光传感器、位置传感器、重力传感器等。

传感器是连接物理世界和数字世界的桥梁,指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置。传感器技术与通信技术、计算机技术并称现代信息产业的三大支柱,是当代科学技术发展的重要标志之一。近年来,随着物联网产业快速发展,我国传感器市场的也得到进一步增长。据数据显示,2018年中国传感器市场规模近1500亿元。2019年,传感器扩大应用范围,市场规模进一步扩大,预测2020年中国传感器市场规模超2000亿元。

数据来源:中商产业研究院整理

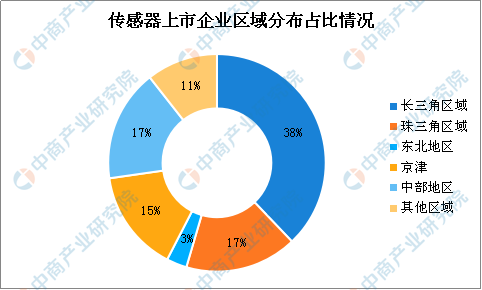

传感器市场前景广阔,国内企业纷纷布局其中。目前,我国传感器上市企业多达66家,主要集中在长三角区域。此外,珠三角区域、京津地区、中部地区分布相当。据统计,长三角区域传感器上市企业占比达38%,有企业25家;珠三角区域占比17%,有企业11家;中部地区同样占比17%,有企业11家;京津地区占比15%,有企业10家;东北地区占比3%,有企业2家。

数据来源:中商产业研究院整理

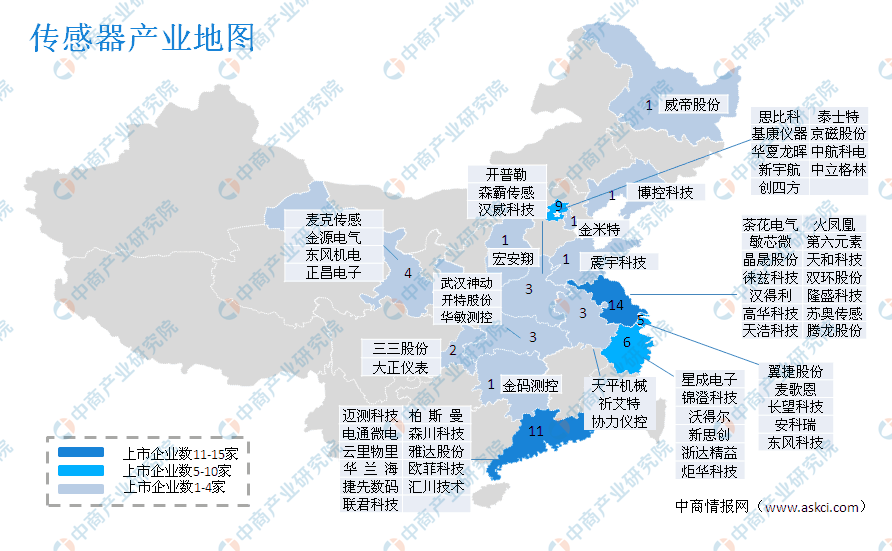

具体来看,长三角区域传感器上市企业主要分布于江苏、浙江、上海等地,;珠三角区域即分布于广东省;中部地区主要分布于山西、河南、安徽、湖北等地。传感器上市企业地图如下:

数据来源:中商产业研究院整理

(三)工业机器人

工业机器人对制造业增长具有显著驱动力。新材料技术的应用和能源使用效率的提高;机器人作业质量的提高,使他们可以承担更 多对人类而言繁重、危险、恶劣,甚至是人力无法完成的工作;产品质量的要求更高,需要更加精密的生产者。

从2013年一直快速发展的中国工业机器人市场,这两年却踩了“急刹车”。2018年9月,工业机器人产业急转直下,产量持续下滑。可喜的是,经过一年多调整后,机器人产业正在慢慢走出颓势。2020年工业机器人产业或将迎来拐点。2020年5月全国工业机器人产量增长,2020年5月全国工业机器人产量为43952套,同比增长16.9%。2020年1-5月全国工业机器人产量为72619套,同比增长6.7%。而在此前一年多的时间中,工业机器人增速持续出现两位数甚至三位数的大幅下滑。疫情期间电子制造等行业需求旺盛,新老基建明显提速,机器换人也在持续推进。

数据来源:国家统计局、中商产业研究院整理

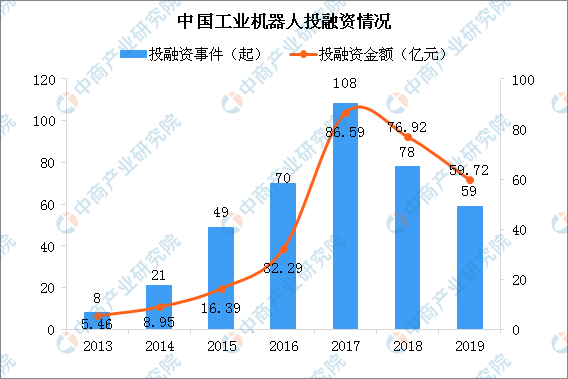

因行业及宏观大环境影响,2019年国产工业机器人企业融资不易,投融资事件仅59起,同比减少24.4%,投融资金额59.72亿元,同比减少22.4%。我国工业机器人行业投融资出现降温,投融资事件和投融资金额连续2年下降。当前,工业机器人投融资主要集中于AGV、机器视觉、工业互联网这三个细分领域。

数据来源:IT桔子、中商产业研究院整理

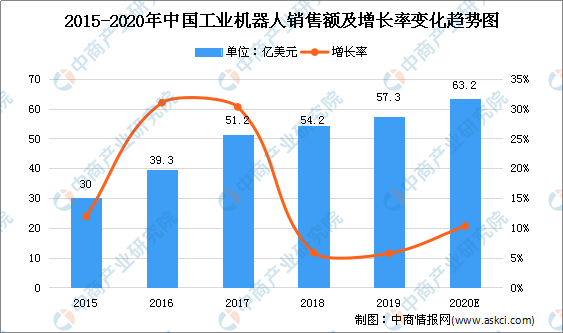

当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人需求依然旺盛,我国工业机器人市场保持向好发展,约占全球市场份额三分之一,是全球第一大工业机器人应用市场。据IFR统计,我国工业机器人密度在2017年达到97台/万人,已经超过全球平均水平,预计我国机器人密度将在2021年突破130台/万人,达到发达国家平均水平。经初步统计,2019年我国工业机器人市场规模达到57.3亿美元,到2020年,国内市场规模进一步扩大,预计将突破60亿美元。

数据来源:中国电子学会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年中国蔬菜罐头行业出口现状分析:蘑菇罐头占蔬菜出口市场近半壁江山(图)

2020年中国蔬菜罐头行业出口现状分析:蘑菇罐头占蔬菜出口市场近半壁江山(图)

河南:原则上不再新增化工园区 一文看懂我国化工园区现状及布局情况(附图表)

河南:原则上不再新增化工园区 一文看懂我国化工园区现状及布局情况(附图表)

2020年1-5月广西机制纸及纸板产量为120.41万吨 同比下降3.33%

2020年1-5月广西机制纸及纸板产量为120.41万吨 同比下降3.33%

2020年1-5月广西纱产量同比下降58.96%

2020年1-5月广西饮料产量为108.92万吨 同比增长14.3%

我国冷链物流应用不断扩大 2020年冷链物流需求前景预测 (附产业链全景图)

2020年5月广东省集成电路产量及增长情况分析

2020年1-5月广东省彩色电视机产量为3730.84万台 同比下降11.46%

2020年1-5月广东省手机产量为19765.56万台 同比下降29.98%

上海推进城市智慧交通系统建设 2020年中国智慧交通行业现状及发展趋势分析(图)

2020年1-5月广西纱产量同比下降58.96%

2020年1-5月广西饮料产量为108.92万吨 同比增长14.3%

我国冷链物流应用不断扩大 2020年冷链物流需求前景预测 (附产业链全景图)

2020年5月广东省集成电路产量及增长情况分析

2020年1-5月广东省彩色电视机产量为3730.84万台 同比下降11.46%

2020年1-5月广东省手机产量为19765.56万台 同比下降29.98%

上海推进城市智慧交通系统建设 2020年中国智慧交通行业现状及发展趋势分析(图)