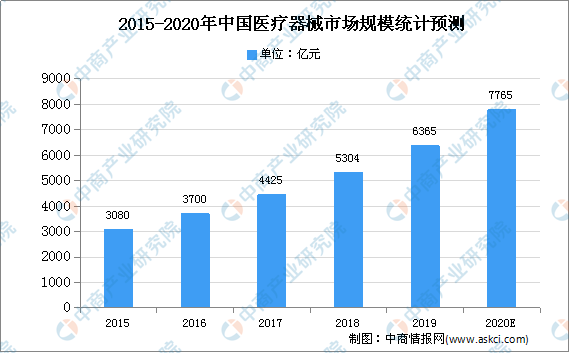

中商情报网讯:我国医疗器械增长速度远超过全球增长速度。根据医械研究院测算,2018年中国医疗器械市场规模约为5304亿元,同比增长19.86%,接近全球医疗器械增速的4倍。中商产业研究院预测,2020年中国医疗器械市场规模将达7765亿元。

数据来源:《中国医疗器械蓝皮书》、中商产业研究院整理

随着发达国家的劳动力成本不断提高,大型医疗器械公司逐渐将医用敷料中劳动力需求较大、技术含量较低的传统伤口护理产品的生产环节转移至亚洲、南美等地区和国家,保留研发和营销环节,在市场上以自主品牌进行销售。中国承接了此轮产业转移浪潮,逐渐形成了一批为国际大型医用敷料品牌商从事贴牌生产(OEM)、以出口为主的医用敷料生产企业。

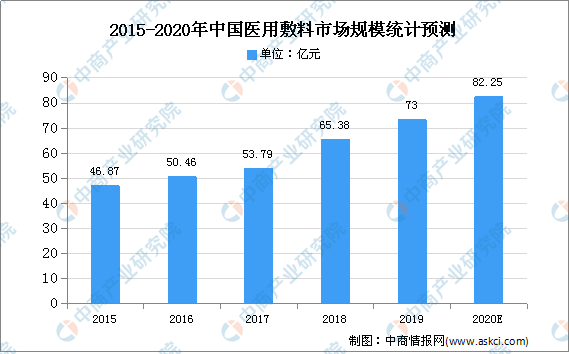

随着我国医疗资源逐渐丰富,医疗保障力度逐渐加大,基础医疗设施建设加快,居民生活水平及健康意识不断提高,医用敷料市场亦随之迎来快速发展时期。2014-2018年,根据BMIResearch统计,我国医用敷料市场规模由39.89亿元增长至65.38亿元。

数据来源:BMI Research、中商产业研究院整理

医用敷料行业发展趋势

1、医疗器械行业市场需求总体上升,带动销售收入增长

从全球老龄化加剧、人均平均寿命延长、新兴市场经济持续发展等方面的趋势来看,全球医疗器械行业的市场需求总体呈现上升态势。

2、国内外医用敷料市场需求持续增长,预计行业市场规模不断扩大

随着全球人口老龄化问题的日益突出和由此带来的溃疡、褥疮等病症患者的增加,全球医用敷料市场需求将持续增长。随着我国国内市场需求的不断扩大,大型医用敷料出口企业纷纷加大了国内市场开拓力度,国外厂商也逐步推行中国市场的本土化策略。

3、行业集中度将进一步提升,国内医用敷料产业将向价值链高端环节转移

随着医改对医疗质量和医疗安全水平的进一步提升,行业集中度正在逐步提升,有利于经营规模较大、实力雄厚、管理完善的大中型企业进一步扩大市场份额。同时,凭借人力成本优势和产业链优势,中国承接了此轮产业转移浪潮,逐渐形成了一批为国际大型医用敷料品牌商从事贴牌生产(OEM)、以出口为主的医用敷料生产企业。随着行业技术不断创新,国内企业自身技术、工艺及研发能力不断提升,研发投入增加,国内医用敷料产业预计将逐渐向价值链的高端环节转移,在高端医用敷料市场实现进口替代。

4、手术室感染控制产品市场规模增长,向一次使用型及定制化组合包转变

由于一次性手术感染控制产品相比重复使用产品能够显著降低交叉感染风险,使得手术中的交叉感染风险降低60%;加上一次性手术室感染控制产品在便利性、成本等方面相比重复使用产品亦具有优势,使得一次性产品需求更加旺盛。

另外,相比于单个产品,定制化手术组合包产品的市场规模将呈快速增长趋势,市场前景十分广阔。

5、高端医用敷料领域发展前景良好,具有较大的国产替代空间

从全球趋势来看,下游市场对多功能、新材质、高附加值的医用敷料的需求日渐迫切,高端医用敷料产业将迎来良好的发展机遇。随着国内厂商在技术与品质上的不断进步,及相关政府部门和机构制定的支持包括高端敷料在内的医用敷料行业的发展的法律法规和行业政策出台落实,高端医用敷料领域未来有较大的国产替代空间。

更多资料请参考中商产业研究院发布的《2020-2025年中国医用敷料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

网络视频用户规模快速增长 2020年网络视频行业企业注册及布局情况分析

网络视频用户规模快速增长 2020年网络视频行业企业注册及布局情况分析

高考志愿填报市场空间巨大:2020年全国高考志愿填报企业分布情况分析(图)

高考志愿填报市场空间巨大:2020年全国高考志愿填报企业分布情况分析(图)

一季度每部智能手机配备超3.5个CIS 2020年手机CMOS图像传感器销量或超50亿

一季度每部智能手机配备超3.5个CIS 2020年手机CMOS图像传感器销量或超50亿

2020年1-5月湖南省铜材产量为6.62万吨 同比增长49.1%

2020年1-5月湖南省十种有色金属产量为70.97万吨 同比增长29.51%

2020年1-5月湖南省钢材产量为1046.34万吨 同比增长0.61%

2020年中国区块链产业链上中下游企业投资图谱解读(附区块链百强企业)

2020年河北省各地产业招商投资地图分析(附产业集群及开发区名单)

2020年中国半导体产业链图谱解读:国产化加速中 有哪些投资机会?(附企业名单)

2020年1-5月湖南省化学纤维产量为2.58万吨 同比下降27.32%

2020年1-5月湖南省铜材产量为6.62万吨 同比增长49.1%

2020年1-5月湖南省十种有色金属产量为70.97万吨 同比增长29.51%

2020年1-5月湖南省钢材产量为1046.34万吨 同比增长0.61%

2020年中国区块链产业链上中下游企业投资图谱解读(附区块链百强企业)

2020年河北省各地产业招商投资地图分析(附产业集群及开发区名单)

2020年中国半导体产业链图谱解读:国产化加速中 有哪些投资机会?(附企业名单)

2020年1-5月湖南省化学纤维产量为2.58万吨 同比下降27.32%