中商情报网讯:日前,据媒体消息,比亚迪半导体将考虑是否在科创板或创业板上市。根据资料显示,比亚迪半导体是比亚迪旗下的全资子公司,也是目前国内最大的车规级IGBT厂商。据悉,比亚迪半导体此前已经完成A+轮战投引入,共计获得近8亿元资金。而此次引入的战略投资者包括小米长江产业基金、联想长江科技产业基金、碧桂园创新投资等在内的30家。

IGBT是能源变换与传输的核心器件,俗称电力电子装置的“CPU”,作为国家战略性新兴产业,在轨道交通、智能电网、航空航天、电动汽车与新能源装备等领域应用极广。功率半导体是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换等,IGBT是功率半导体的一种。

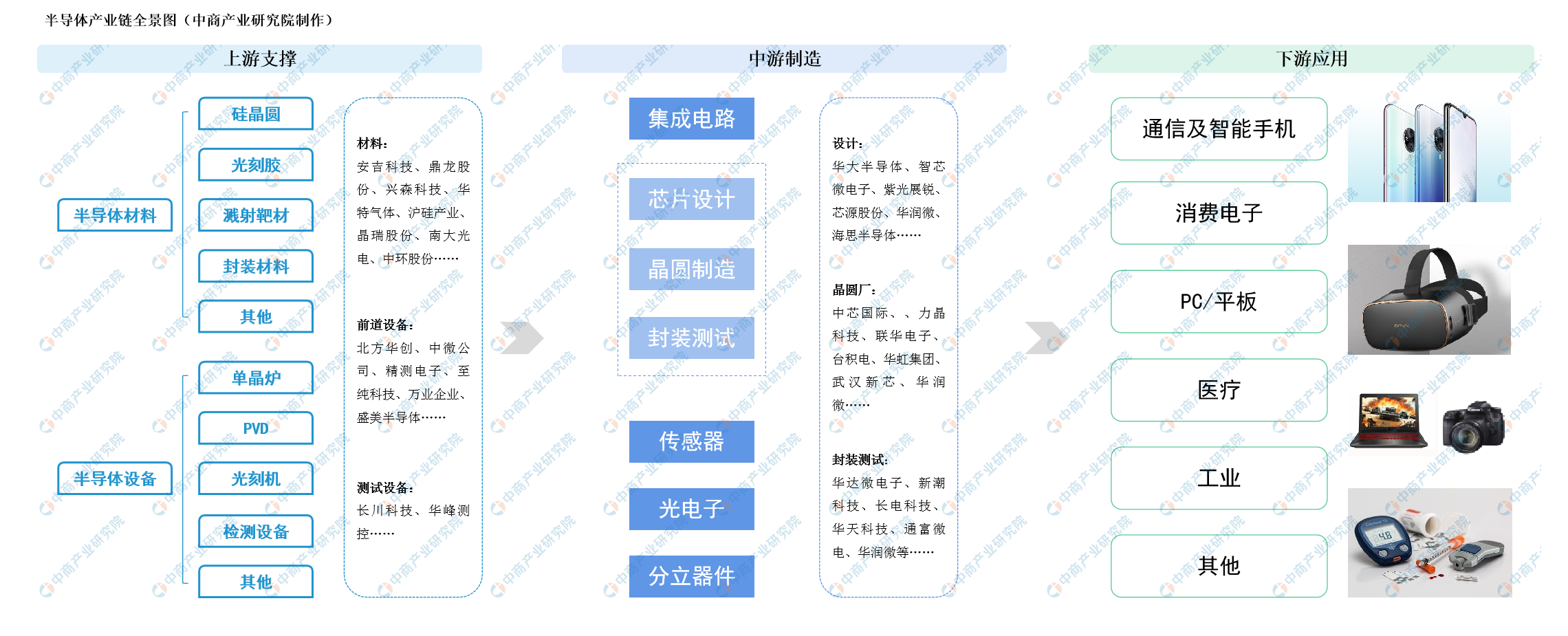

半导体是电子产品的核心,信息产业的基石。从我国半导体行业产业链来看,有上游支撑产业、中游制造产业以及下游应用产业构成,其中上游支撑产业主要有半导体材料和设备构成,中游制造产业核心为集成电路的制造,下游为半导体应用领域。

来源:中商产业研究院

半导体行业前景向好,将迎来发展新机遇:

(1)国家政策大力扶持为中国半导体行业创造良好的发展环境

半导体行业的发展程度是国家科技实力的重要体现,是信息化社会的支柱产业之一,更对国家安全有着举足轻重的战略意义。发展我国半导体相关产业,是我国成为世界制造强国的必由之路。

近年来,国家各部门相继推出了一系列优惠政策、鼓励和支持集成电路行业发展。2006年2月,国务院发布《国家中长期科学和技术发展规划纲要(2006-2020年)》,明确提出将核心电子器件、高端通用芯片作为16个重大专项之一。2014年6月,工信部发布《国家集成电路产业发展推进纲要》,提出“到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强。”2014年10月,国家集成电路产业基金成立,带动中央和各省投入资金总规模超过4,000亿人民币。2016年,《“十三五”国家战略性新兴产业发展规划》等多项政策的出台为半导体行业的发展提供了政策保障,进一步明确了发展方向。国家相关政策的陆续出台从战略、资金、专利保护、税收优惠等多方面推动半导体行业健康、稳定和有序的发展。

(2)半导体产业重心转移带来国产替代巨大机遇

半导体行业目前呈现专业分工深度细化、细分领域高度集中的特点。从历史进程看,全球半导体行业已经完成两次的半导体产业转移:第一次是20世纪70年代从美国转向日本,第二次是20世纪80年代半导体产业转向韩国与中国台湾。目前全球半导体行业正经历第三次产业转移,世界半导体产业逐渐向中国大陆转移。产业转移是市场需求、国家产业政策和资本驱动的综合结果。历史上两次成功的产业转移都带动产业发展方向改变、分工方式纵化、资源重新配置,并给予了追赶者切入市场的机会,进而推动整个行业的革新与发展。

目前,中国拥有全球最大且增速最快的半导体消费市场。2018年,中国半导体产业产值达6532亿元,比上年增长20.7%。巨大的下游市场配合积极的国家产业政策与活跃的社会资本,正在全方位、多角度地支持国内半导体行业发展。我国光伏、显示面板、LED等高新技术行业经过多年已达到领先水平,也大力拉动了上游的功率半导体、显示驱动芯片、LED驱动芯片等集成电路的国产化进程。随着半导体产业链相关技术的不断突破,加之我国在物联网、人工智能、新能源汽车等下游市场走在世界前列,有望在更多细分市场实现国产替代。

(3)第三代半导体材料带来发展新机遇

半导体行业经过近六十年的发展,目前已经发展形成了三代半导体材料,第一代半导体材料主要是指硅、锗元素等单质半导体材料;第二代半导体材料主要是指化合物半导体材料,如砷化镓、锑化铟;第三代半导体材料是宽禁带半导体材料,其中最为重要的就是SiC和GaN。和传统半导体材料相比,更宽的禁带宽度允许材料在更高的温度、更强的电压与更快的开关频率下运行。SiC具有高临界磁场、高电子饱和速度与极高热导率等特点,使得其器件适用于高频高温的应用场景,相较于硅器件,可以显著降低开关损耗。因此,SiC可以制造高耐压、大功率电力电子器件如MOSFET、IGBT、SBD等,用于智能电网、新能源汽车等行业。与硅元器件相比,GaN具有高临界磁场、高电子饱和速度与极高的电子迁移率的特点,是超高频器件的极佳选择,适用于5G通信、微波射频等领域的应用。

未来,随着第三代半导体材料的成本因生产技术的不断提升而下降,其应用市场也将迎来爆发式增长,给半导体行业带来新的发展机遇。

(4)新兴科技产业的发展孕育新的市场机会

随着物联网、5G通信、人工智能等新技术的不断成熟,消费电子、工业控制、汽车电子等半导体主要下游制造行业的产业升级进程加快。下游市场的革新升级强劲带动了半导体企业的规模增长。如在汽车电子领域,相比于传统汽车,新能源汽车需要用到更多传感器与制动集成电路,新能源汽车单车半导体价值将达到传统汽车的两倍,同时功率半导体用量比例也从20%提升到近50%;在物联网领域,根据预测,全球联网设备将从2014年的37.5亿台上升到2020年的250亿台,形成超过3000亿美元的市场规模,其中整体成本集中在MCU、通信芯片和传感芯片三项,总共占比高达60%-70%。新兴科技产业将成为行业新的市场推动力,并且随着国内企业技术研发实力的不断增强,国内半导体行业将会出现发展的新契机。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-5月湖南省铜材产量为6.62万吨 同比增长49.1%

2020年1-5月湖南省铜材产量为6.62万吨 同比增长49.1%

2020年1-5月湖南省十种有色金属产量为70.97万吨 同比增长29.51%

2020年1-5月湖南省十种有色金属产量为70.97万吨 同比增长29.51%

2020年1-5月湖南省钢材产量为1046.34万吨 同比增长0.61%

2020年1-5月湖南省钢材产量为1046.34万吨 同比增长0.61%

2020年中国区块链产业链上中下游企业投资图谱解读(附区块链百强企业)

2020年河北省各地产业招商投资地图分析(附产业集群及开发区名单)

2020年1-5月湖南省化学纤维产量为2.58万吨 同比下降27.32%

2020年1-5月湖南省合成洗涤剂产量同比增长10.73%

2020年1-5月湖南省机制纸及纸板产量为115.96万吨 同比增长2.93%

新基建浪潮下 2020年智慧杆产业链全景图及投资机会深度解读(附图表)

腾讯等30个手游发行商6月吸金超16.5亿美元 2020年中国手游市场前景分析(图)

2020年中国区块链产业链上中下游企业投资图谱解读(附区块链百强企业)

2020年河北省各地产业招商投资地图分析(附产业集群及开发区名单)

2020年1-5月湖南省化学纤维产量为2.58万吨 同比下降27.32%

2020年1-5月湖南省合成洗涤剂产量同比增长10.73%

2020年1-5月湖南省机制纸及纸板产量为115.96万吨 同比增长2.93%

新基建浪潮下 2020年智慧杆产业链全景图及投资机会深度解读(附图表)

腾讯等30个手游发行商6月吸金超16.5亿美元 2020年中国手游市场前景分析(图)