3.新能源汽车充电桩

近年来,随新能源电动汽车的普及,电动汽车充电站的建设刻不容缓,国家能源局制定的《电动汽车充电基础设施规划》的初稿里进行提到,至2020年,充电桩将可达到450万个;在上海,新能源车上牌政策有所调整,必须先安装充电桩,才能够进行免费上牌;而在首都城市北北京,公共充电桩的基础设施也在大力推进,整个六环内在2015年底之前力争实现服务半径为5公里的公共充电网络,政策的大力支持,充电桩行业的发展市场前景可观。

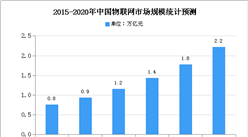

数据显示,截至2019年12月底,全国充电设施较去年新增超过12.85万台。据中国电动汽车充电基础设施促进联盟数据显示,2015-2019年我国公共充电桩保有量持续保持增长。2015年底,我国公共类充电设施保有量仅为57792台,截至到2019年已达到516396台。

此外,最新数据显示:截至2020年1月,公共类充电桩累计达53.1万台,其中交流充电桩30.1万台、直流充电桩22万台、交直流一体充电桩488台。

数据来源:中国充电联盟、中商产业研究院整理

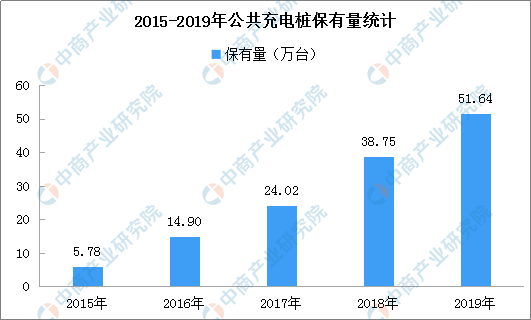

除了充电桩以外,充电站也得到长足发展。据统计,全国充电站保有量由2015年的1069座增加到2019年的35849座。此外,据最新数据显示,截至2020年1月,全国各省份充电站数量最多的为广东省,共5333座,其次分比为上海市4096座、江苏省3809座、北京市3714座、浙江省2358座、山东省2071座、河北省1582座、湖南省1353座四川省1314座、湖北省1232座。

数据来源:中国充电联盟、中商产业研究院整理

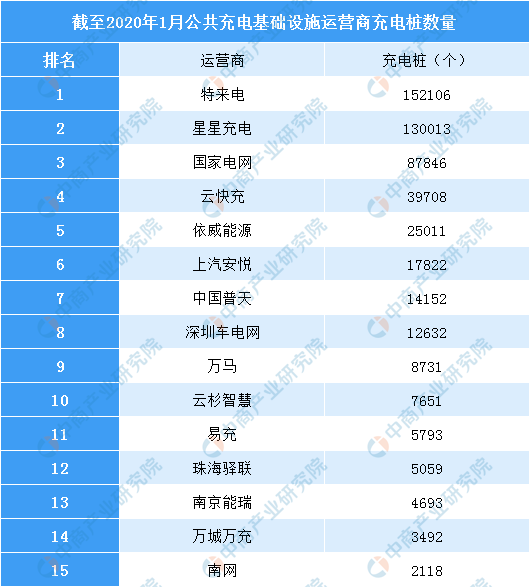

随着全国充电桩、充电站的密度逐步提高,电动汽车车主充电的便利性也得到大幅改善。目前,市场中的充电运用商主要为第三方企业,同时部分车企、能源企业也涉足充电运营服务。据统计数据显示,截至2020年1月,充电基础设施运营商拥有充电桩数量最多的为特来电,共152106个;其次为星星充电,充电桩数量为130013个,仅上述两家运营商的充电桩布局数量超10万个。

数据来源:中国充电联盟、中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

作为城市新型公共基础设施的智慧杆,涉及了“新基建”中的不少领域,因此,在这股新基建浪潮中,智慧杆也得到了更多的建设需求。目前,国家政策导向大力支持智慧杆研发及应用,深圳、上海等城市已经逐步展开智慧灯塔试点应用,企业积极投入研发要素拓宽产业应用场景及功能。从企业/运营商运营角度出发,智慧灯塔将产生多项运营收入,如补贴、安装、运维、搭载、广告、能源、基站、数据等都将带来收入。总体来说,智慧灯塔行业发展进程有条不紊,未来长期趋势必将是实现“多杆合一”,行业前景一片蓝海!

更多资料请参考中商产业研究院发布的《2020年中国智慧路灯行业市场前景及投资研究报告》https://wk.askci.com/details/f05edac5af0e4958b30b3302efb54280/,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

腾讯等30个手游发行商6月吸金超16.5亿美元 2020年中国手游市场前景分析(图)

腾讯等30个手游发行商6月吸金超16.5亿美元 2020年中国手游市场前景分析(图)

2020年中国上市企业增发计划投入募集资金排行榜 TOP100

2020年中国上市企业增发计划投入募集资金排行榜 TOP100

2020年中国上市企业首发计划投入募集资金排行榜 TOP100

2020年中国上市企业首发计划投入募集资金排行榜 TOP100

2020年中国上市企业配股计划投入募集资金排行榜

2020年1-5月湖北省家用电冰箱产量为169.49万台 同比下降22.71%

自贸区第六批改革试点经验复制推广 一文了解全国自贸区产业地图布局(附图表)

2020年1-5月湖北省汽车产量为62.96万辆 同比下降30.41%

2020年1-5月湖北省钢材产量为1270.72万吨 同比下降16.25%

2020年7月中国医用口罩许可证生产企业盘点

2020年中国上市企业发行可转债募集资金排行榜(TOP 100)

2020年中国上市企业配股计划投入募集资金排行榜

2020年1-5月湖北省家用电冰箱产量为169.49万台 同比下降22.71%

自贸区第六批改革试点经验复制推广 一文了解全国自贸区产业地图布局(附图表)

2020年1-5月湖北省汽车产量为62.96万辆 同比下降30.41%

2020年1-5月湖北省钢材产量为1270.72万吨 同比下降16.25%

2020年7月中国医用口罩许可证生产企业盘点

2020年中国上市企业发行可转债募集资金排行榜(TOP 100)