一、智慧杆产业链——感知层

1.芯片

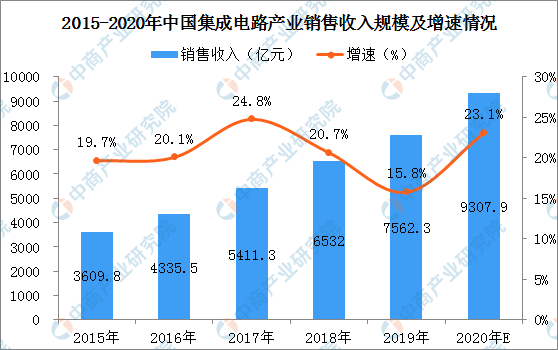

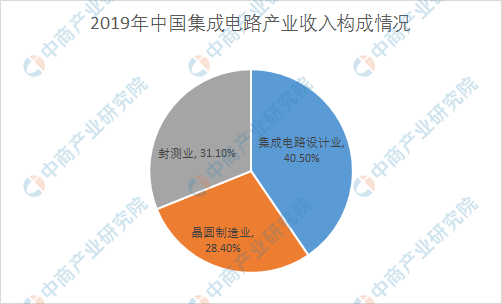

“芯片”即集成电路的简称,芯片作为智慧杆的“大脑”,主要承载完成信息处理。近年来,我国集成电路产业发展十分迅速,数据显示:2019年中国集成电路产业销售收入为7562.3亿元,同比增长15.80%,其中集成电路设计业销售收入为3063.5亿元,同比增长21.6%,占总值40.5%;晶圆制造业销售收入为2149.1亿元,同比增长18.20%,占总值的28.40%;封测业销售收入为2349.7亿元,同比增长7.10%,占总值的31.1%。中商产业研究院预测,2020年中国集成电路产业销售收入有望突破9000亿元。

数据来源:CSIA、中商产业研究院整理

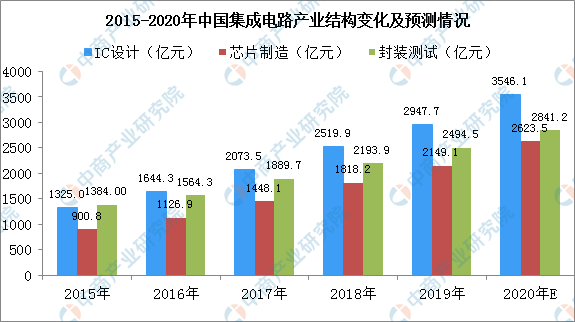

从我国集成电路各环节产业结构来看:IC设计为集成电路主导市场。数据显示:2019年我国IC设计产业规模为2947.7亿元,芯片制造产业规模2149.1亿元,封装测试产业规模则为2494.5亿元。据预测,2020年我国IC设计、芯片制造封装测试产业规模分别达到3546.1亿元、2623.5亿元以及2841.2亿元。

数据来源:CSIA、中商产业研究院整理

数据来源:CSIA、中商产业研究院整理

近年来,传统芯片厂商、科技巨头、应用层厂商及初创企业纷纷开始涉足其中,不仅力求加快芯片国产化进程,也试图抢占市场。在国内,以华为海思、寒武纪、地平线、阿里平头哥等为代表的“造芯新势力”已经崛起。华为海思凭借多年自主研发和经验积累,整合NPU的麒麟系列SOC芯片已经成为全球炙手可热的AI计算平台和解决方案。阿里凭借“平头哥”填补了自己在AI芯片上的空白,并已推出首款“含光800”云端推理芯片,上升势头迅猛,是国内不可轻视的一股新兴力量。同时,寒武纪、地平线等厂商也相当活跃,陆续推出自研芯片产品,成为国内AI芯片阵营中的佼佼者。此外,百度、依图、云知声、思必驰、出门问问、Rokid等应用层厂商,也不在拘泥于算法,而是积极向产业链上游靠拢,或是联合芯片厂商研发芯片,或是自研芯片,以提升自身竞争力。以下是中商产业研究院整理的国内50家芯片厂商汇总情况:

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

腾讯等30个手游发行商6月吸金超16.5亿美元 2020年中国手游市场前景分析(图)

腾讯等30个手游发行商6月吸金超16.5亿美元 2020年中国手游市场前景分析(图)

2020年中国上市企业增发计划投入募集资金排行榜 TOP100

2020年中国上市企业增发计划投入募集资金排行榜 TOP100

2020年中国上市企业首发计划投入募集资金排行榜 TOP100

2020年中国上市企业首发计划投入募集资金排行榜 TOP100

2020年中国上市企业配股计划投入募集资金排行榜

2020年1-5月湖北省家用电冰箱产量为169.49万台 同比下降22.71%

自贸区第六批改革试点经验复制推广 一文了解全国自贸区产业地图布局(附图表)

2020年1-5月湖北省汽车产量为62.96万辆 同比下降30.41%

2020年1-5月湖北省钢材产量为1270.72万吨 同比下降16.25%

2020年7月中国医用口罩许可证生产企业盘点

2020年中国上市企业发行可转债募集资金排行榜(TOP 100)

2020年中国上市企业配股计划投入募集资金排行榜

2020年1-5月湖北省家用电冰箱产量为169.49万台 同比下降22.71%

自贸区第六批改革试点经验复制推广 一文了解全国自贸区产业地图布局(附图表)

2020年1-5月湖北省汽车产量为62.96万辆 同比下降30.41%

2020年1-5月湖北省钢材产量为1270.72万吨 同比下降16.25%

2020年7月中国医用口罩许可证生产企业盘点

2020年中国上市企业发行可转债募集资金排行榜(TOP 100)