中商情报网讯:随着老龄化趋势加剧,医疗需求缺口较大;随着生活水平提高,人们对医疗保健和生活质量要求逐步提升,进而转化为对医疗器械的巨大需求,对高端医疗器械的接受度也逐步提高。我国医疗器械市场潜力大,在多方政策的鼓励下,行业处于快速发展期。

我国医疗器械增长速度远超过全球增长速度。根据医械研究院测算,2018年中国医疗器械市场规模约为5304亿元,同比增长19.86%,接近全球医疗器械增速的4倍。中商产业研究院预测,2020年中国医疗器械市场规模将达7765亿元。

数据来源:《中国医疗器械蓝皮书》、中商产业研究院整理

市场集中度低

在市场需求刺激和医疗改革的大背景下,医疗器械在整个医疗行业中的重要地位越发凸显,医疗器械市场将保持持续增长。在行业集中度上,我国医疗器械行业分散,市场集中度低。中国医学装备协会数据显示,我国排名前10的企业中有7家跨国企业,排名前20的企业中有13家跨国企业,国产医疗器械企业与国外企业在规模和效益上均有较大差距。国产医疗器械企业与国外企业在规模和效益上均有较大差距,企业收入和市值规模偏小。

中低端产品占据主流市场

在多种中低端医疗器械产品方面,我国产量居世界第一;在高端医疗器械领域,虽然国产器械在监护仪等少数领域实现了进口替代,但大部分领域处于进口主导的阶段。高端医疗器械行业属于我国重点支持的战略性新兴产业,随着经济和技术的快速发展,未来增长潜力巨大。

医疗设备市场占比近6成

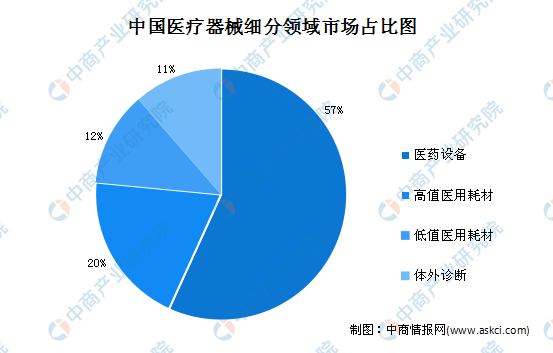

从细分市场的情况来看,2018年,医疗设备市场是中国医疗器械最大的细分市场,市场规模约为3013亿元,占比56.80%;其次为高值医用耗材市场,市场规模约为1046亿元,占比19.72%。

数据来源:《中国医疗器械蓝皮书》、中商产业研究院整理

在中国骨科植入物(耗材)市场,前五大厂家均为国外厂家,分别为强生、捷迈邦美、史赛克、美敦力和施乐辉,分别占据13.11%、8.67%、6.56%、5.14%、4.40%的市场份额;而国内厂商规模相对较小,威高股份和大博医疗的市场占有率分别为4.05%和2.86%,其他国内厂商属于规模较小的区域性厂商。

更多资料请参考中商产业研究院发布的《2020-2025年中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-5月江苏省铜材产量为141.07万吨 同比增长30.54%

2020年1-5月江苏省铜材产量为141.07万吨 同比增长30.54%

2020年1-5月江苏省合成洗涤剂产量为6.82万吨 同比增长54.3%

2020年1-5月江苏省合成洗涤剂产量为6.82万吨 同比增长54.3%

2020年1-5月江苏省发动机产量为6022.73万千瓦 同比增长12.71%

2020年1-5月江苏省发动机产量为6022.73万千瓦 同比增长12.71%

2020年“618”全网生活电器行业品牌销售额排行榜(TOP5)

2020年中国无人驾驶产业链上中下游图谱及投资机会深度剖析(附企业名单)

中央深改委强调加快工业互联网创新发展 2020年工业互联网行业前景分析(图)

2020年1-5月黑龙江纱产量为0.4万吨 同比下降44.44%

2020年5月黑龙江饮料产量及增长情况分析

产业地产投资情报:2020上半年全国投资拿地TOP100企业排行榜(产业篇)

2020年1-5月吉林省发电量为376.8亿千瓦小时 同比增长5.28%

2020年“618”全网生活电器行业品牌销售额排行榜(TOP5)

2020年中国无人驾驶产业链上中下游图谱及投资机会深度剖析(附企业名单)

中央深改委强调加快工业互联网创新发展 2020年工业互联网行业前景分析(图)

2020年1-5月黑龙江纱产量为0.4万吨 同比下降44.44%

2020年5月黑龙江饮料产量及增长情况分析

产业地产投资情报:2020上半年全国投资拿地TOP100企业排行榜(产业篇)

2020年1-5月吉林省发电量为376.8亿千瓦小时 同比增长5.28%