实现智能汽车涉及多个产品,包括摄像头、雷达、芯片、高精地图等。随着无人驾驶应用的推进,产业链投资机会渐显。

车载摄像头行业已经比较成熟。国内的供应商有欧菲光、舜宇光学。国外供应商有OV、安森美、奥托立夫、法雷奥、歌乐、麦格纳、日立、大陆。高精度地图主要供应商有谷歌、百度、Here、高德、四维图新、Uber、苹果、特斯拉、科菱航睿等。

毫米波雷达是感知端重要硬件,成本相对较低,使用范围广。毫米波雷达是ADAS系统的主要传感器,毫米波雷达频率范围30GHz-300GHz,波长从1cm到1mm,毫米波雷达探测距离较长,可达200多米,可以对目标进行有无检测、测距、测速以及方位测量。由于毫米波雷达成本较低,毫米波雷达普及优先于激光雷达。

77GHz毫米波雷达是行业发展趋势。毫米波雷达中24GHz和77GHz是汽车应用最广泛的雷达。24GHz主要面向5-70m的中短距探测,主要应用有盲点检测、车道偏离预警、车道保持辅助、变道辅助、停车辅助等。77GHz主要面向100-250米的中长距探测,例如自适应巡航、碰撞预警指示、紧急刹车制动系列(ACC\FCW\AEB)等。由于77GHz相比24GHz具有体积小、容易实现单芯片集成、性能好(更高速度分辨率、提高信噪比、更高输出功率)以及更少研发成本和雷达系统物料成本的优点,77GHz毫米波雷达将成为行业未来发展主要方向。

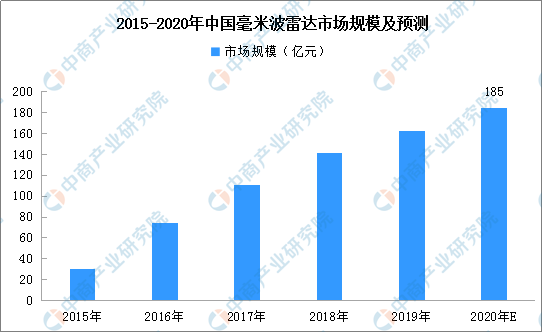

随着渗透率提升,国内毫米波雷达行业快速增长。根据预测,国内毫米波雷达渗透率在2020年有望达到30%,而每套ADAS需要4个短距毫米波雷达+1个长距毫米波雷达,预计2020年国内毫米波雷达市场空间185亿元。

数据来源:中商产业研究院整理

超声波雷达在自动驾驶中基础应用是泊车辅助预警,后期在自动泊车应用中。超声波雷达是利用传感器内的超声波发生器产生40KHz的超声波,再由接收探头接收经障碍物反射回来的超声波,根据超声波反射接收的时间差计算与障碍物之间的距离,一般汽车需要配备8个UPA,4个APA。

目前,超声波雷达的供应商有博世、法雷奥、日本村田、尼塞拉、日本电装、三菱电子、日本松下,国内供应商有同致电子、航盛电子、豪恩、辉创、上富等。根据数据,博世是全球市占率最大的厂商,法雷奥有超过10年的量产经验,同志电子是亚洲倒车雷达OEM第一供应商,奥迪威主营产品是UPA超声波传感器,在中国市占率约三成。

未来超声波雷达的国内市场竞争格局可能会呈现两极分化态势。超声波雷达分为两种,一种是传统的仅对障碍物距离做预判的普通倒车雷达产品。这类产品市场的特征是技术门槛较低,产品附加值不高,主要利润来自于大规模量产以有效降低硬件及生产成本。另一种是支持紧急制动、错误加速、360防撞等高级功能的产品市场,只有这类超声波传感器产品才具备与视觉系统融合的基础条件,也是具备最终达到L2级别的全自动和智能泊车的产品。目前只有几家国际知名厂商具备该能力。随着对自动及智能泊车的市场需求,和新车型的更新换代,具备高级功能的超声波雷达,市场需求有望迅速增长。

激光雷达成本高,L3级别以上车型量产后市场有望迎来快速增长。激光雷达精度高,但成本高,以外资供应商为主。激光雷达具有分辨率高、精度高、抗有源干扰能力强的优势,是军转民的高精度雷达技术。在汽车领域的应用,主要是用于无人驾驶系统,例如谷歌无人车、百度无人车都采用了激光雷达。激光雷达也会受天气影响,在大雪、雾霾时功能会受限,且价格昂贵。一个激光雷达价格上万,只有L3级别以上车型才需要配置激光雷达,目前L3级别大规模量产尚需相关法律出台,所以激光雷达出货量较少。主要供应商有Velodyne、Quanergy、IBEO、Innoviz、LeddarTech、Leia。国内供应商有禾赛科技、速腾聚创、镭神智能、大族激光等。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中央深改委强调加快工业互联网创新发展 2020年工业互联网行业前景分析(图)

中央深改委强调加快工业互联网创新发展 2020年工业互联网行业前景分析(图)

2020年1-5月黑龙江纱产量为0.4万吨 同比下降44.44%

2020年1-5月黑龙江纱产量为0.4万吨 同比下降44.44%

2020年5月黑龙江饮料产量及增长情况分析

2020年5月黑龙江饮料产量及增长情况分析

产业地产投资情报:2020上半年全国投资拿地TOP100企业排行榜(产业篇)

2020年1-5月吉林省发电量为376.8亿千瓦小时 同比增长5.28%

2020年海南各地产业招商投资地图分析(附重点产业园区)

2020年广西民宿产业投资布局图重磅来袭:一个龙头,六大片区!(图)

广西规划旅游民宿消费将达60亿元以上 一文看懂广西民宿发展现状及市场布局(图)

2020年1-5月辽宁省彩色电视机产量为4.65万台 同比下降78.47%

2020年5月辽宁省汽车产量为24.17万辆 同比下降24.14%

产业地产投资情报:2020上半年全国投资拿地TOP100企业排行榜(产业篇)

2020年1-5月吉林省发电量为376.8亿千瓦小时 同比增长5.28%

2020年海南各地产业招商投资地图分析(附重点产业园区)

2020年广西民宿产业投资布局图重磅来袭:一个龙头,六大片区!(图)

广西规划旅游民宿消费将达60亿元以上 一文看懂广西民宿发展现状及市场布局(图)

2020年1-5月辽宁省彩色电视机产量为4.65万台 同比下降78.47%

2020年5月辽宁省汽车产量为24.17万辆 同比下降24.14%