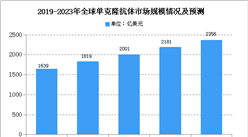

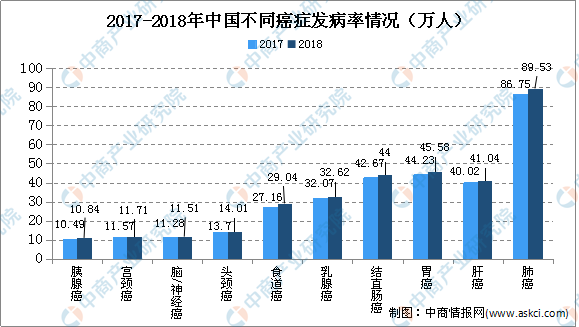

中商情报网讯:近年来,中国癌症发病率整体呈上升趋势,癌症新发患者人数将逐年增加。在各类高发病率的癌种当中,肺癌、肝癌、胃癌、结直肠癌、乳腺癌位居前五。2018年,这五类癌症的发病率合计占到中国癌症总体发病率的50%以上。其中,肺癌、结直肠癌、食道癌的年复合增长率均高于其它癌症。中国不断增长的吸烟人数以及空气污染都是肺癌的风险因素,结直肠癌与食道癌的发病率上涨主要与不健康的饮食习惯相关。

数据来源:弗若斯特沙利文分析、中商产业研究院整理

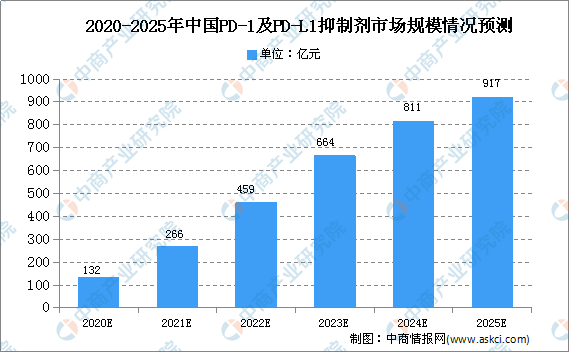

PD-1/PD-L1抑制剂市场潜力大

PD-1/PD-L1抑制剂是广谱抗肿瘤单抗。中国PD-1/PD-L1抑制剂市场仍处于发展初期,但具有强劲的增长潜力。预计PD-1/PD-L1产品将涵盖临床治疗中的不同适应症。截至2020年5月17日,中国共有6款PD-1产品获批并进入商业化阶段。随着不断扩大的适应症类型和患者教育带来的可及性的增强,中国PD-1/PD-L1抑制剂市场迎来快速增长。预计2025年中国PD-1/PD-L1抑制剂市场规模达917亿元。

数据来源:弗若斯特沙利文分析、中商产业研究院整理

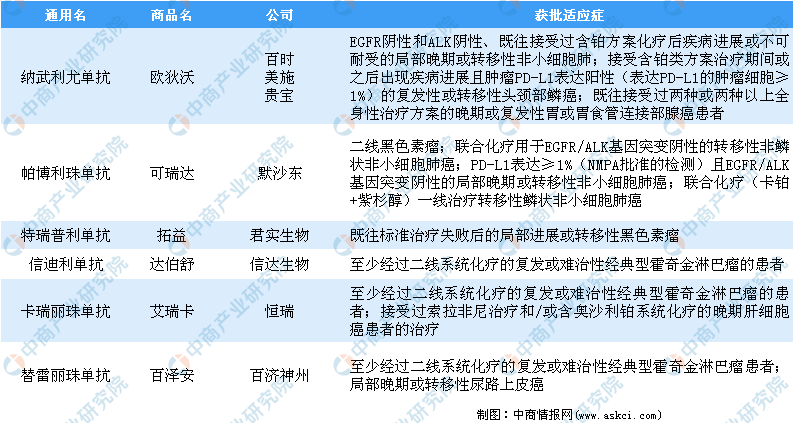

中国获批的6种PD-1疗法,分别为两家进口、四家国产。两家进口产品分别为百时美施贵宝的Opdivo、默沙东的Keytruda;四家国产产品分别为君实生物的拓益、信达生物的达伯舒、恒瑞医药的艾瑞卡和百济神州的百泽安。目前中国已上市的6款PD-1药物中,仅信达生物的达伯舒已进入医保,其价格从7838元(10ml:100mg/瓶)降为2843元,限至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤的患者。

中国PD-1单抗上市产品一览表

图表来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2020-2025年中国单克隆抗体行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

直播电商将继续迎来繁荣发展 我国六大平台直播业务发展进程分析(表)

直播电商将继续迎来繁荣发展 我国六大平台直播业务发展进程分析(表)

2020年1-5月中国啤酒出口量及金额增长情况分析

2020年1-5月中国啤酒出口量及金额增长情况分析

2020年1-5月中国粮食出口量为161万吨 同比下降6.6%

2020年1-5月中国粮食出口量为161万吨 同比下降6.6%

2020年1-5月中国蔬菜出口量同比增长6.3%

2020年1-5月中国水海产品出口量为141万吨 同比下降17.2%

2020年“618”全网休闲食品行业品牌销售额排行榜(TOP5)

2020年中国卫星导航产业规模及相关企业分析(图)

4万亿元的市场蓄势待发!中国超高清视频产业链条全解读(附上市企业)

2020年“618”全网大家电行业品牌销售额排行榜(TOP5)

2030年中国细胞免疫治疗产品市场规模将达584亿 行业监管趋于严格(图)

2020年1-5月中国蔬菜出口量同比增长6.3%

2020年1-5月中国水海产品出口量为141万吨 同比下降17.2%

2020年“618”全网休闲食品行业品牌销售额排行榜(TOP5)

2020年中国卫星导航产业规模及相关企业分析(图)

4万亿元的市场蓄势待发!中国超高清视频产业链条全解读(附上市企业)

2020年“618”全网大家电行业品牌销售额排行榜(TOP5)

2030年中国细胞免疫治疗产品市场规模将达584亿 行业监管趋于严格(图)